L’effondrement de Silicon Valley Bank et de Signature Bank, puis le rachat forcé de Credit Suisse par sa rivale UBS ont fait craindre une répétition de la crise bancaire de 2008

Alors qu’il y a trois ans, c’était surtout la volatilité des actions qui activait le mode « crise », aujourd’hui, ce sont les fluctuations attendues sur le front des taux d’intérêt qui tiennent les investisseurs en haleine

La crise bancaire sera vite oubliée et l’inflation reviendra au cœur de l’attention

Michael Blümke, CFA, CAIA, Senior Portfolio Manager

Michael Blümke, CFA, CAIA, Senior Portfolio Manager

Près de trois années se sont écoulées depuis le point culminant de la crise sanitaire. Les experts financiers ont tendance à faire coïncider le creux du marché de mars 2020 avec le pic de la crise. Mais indépendamment de la date exacte, force est de constater que cette crise est considérée comme révolue. De toute évidence, la crise suivante ne s’est pas fait attendre longtemps.

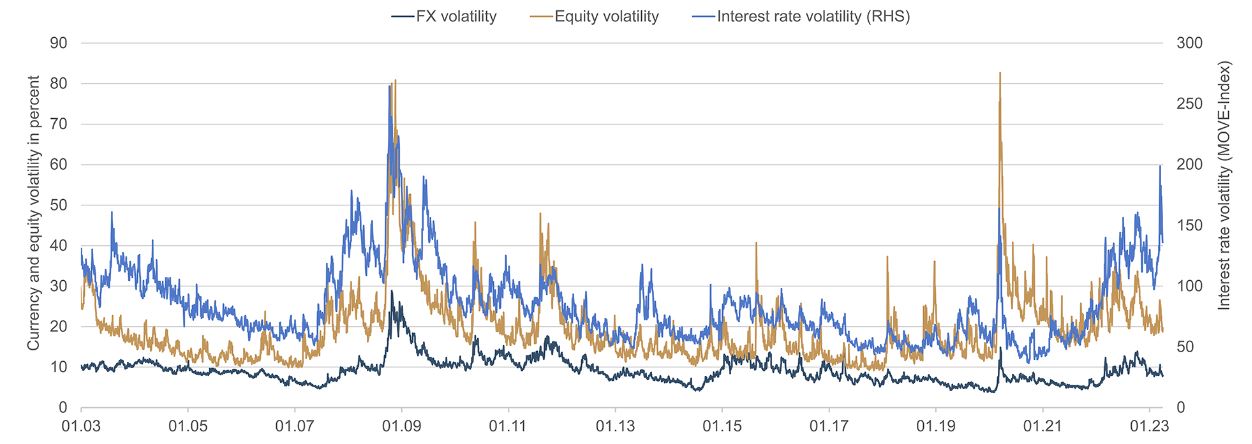

En moins de deux semaines, la faillite de Silicon Valley Bank et Signature Bank, puis le rachat forcé de Credit Suisse par sa rivale UBS ont fait craindre une répétition de la crise bancaire de 2008. Sans même consulter la presse quotidienne, il serait possible de savoir avec certitude, au travers des volatilités implicites des options négociées pour différentes classes d’actifs, si le marché anticipe une correction ordinaire ou une crise. À noter qu’actuellement, c’est davantage la volatilité des taux d’intérêt qui fait rage que celle des actions. Le graphique 1 montre à titre d’exemple les volatilités implicites des actions, des taux d’intérêt et des devises au cours des vingt dernières années.

Alors qu’il y a trois ans, c’était surtout la volatilité des actions qui activait le mode « crise », aujourd’hui, ce sont les attentes à l’égard des fluctuations des taux d’intérêt qui tiennent les investisseurs en haleine. Historiquement parlant, une telle volatilité des taux correspond à un indice VIX de 50 à 60 et donc à un stress beaucoup plus important du marché actions. Toutefois, le propos n’est pas ici d’évoquer un prétendu krach, mais plutôt de s’intéresser à l’évolution ultérieure des taux d’intérêt. Manifestement, la stratégie future de lutte contre l’inflation et la gestion de la crise bancaire actuelle jouent un rôle déterminant. Après avoir connu, l’année dernière, le cycle de resserrement monétaire le plus rapide de ces dernières décennies dans le sillage de la restauration de la stabilité monétaire, nous avons assisté ces dernières semaines à la chute brutale des taux d’intérêt. La volatilité réalisée élevée a logiquement entraîné une volatilité attendue (implicite) élevée. Et maintenant, que nous réserve l’avenir ?

Le scénario actuel est le suivant : les récentes tensions dans le secteur bancaire pourraient aider les banques centrales à lutter contre l’inflation en durcissant les conditions de prêt et de crédit, notamment pour les petites banques. Autrement dit : le durcissement des conditions de financement compensera en partie les hausses de taux nécessaires pour ramener l’inflation vers l’objectif de 2 % de la Fed. Face aux tensions dans le secteur bancaire, les marchés s’attendent à ce que la Fed ait moins besoin de relever les taux. Non pas parce qu’il n’y aurait plus d’inflation, mais parce que le durcissement des conditions d’octroi de crédit s’en chargera entièrement ou en partie à sa place. Dans ce contexte, rien d’étonnant à ce que les attentes des investisseurs à l’égard de la politique monétaire de la Fed et de la BCE aient radicalement changé. Les anticipations se sont inversées en un temps record, passant de plusieurs hausses de taux à plusieurs baisses. Le graphique 2 présente la politique monétaire de la Fed attendue par le marché, autrement dit, intégrée dans les cours, à trois dates différentes : le 6 mars 2023 (avant la crise), le 20 mars 2023 (annonce du rachat de CS) et actuellement (3 avril 2023). On y voit clairement une disparition brutale des anticipations de hausses des taux à partir du 20 mars. Les attentes se sont ensuite quelque peu relativisées.

Par Michael Blümke, CFA, CAIA, Senior Portfolio Manager

Pour consulter l'intégralité du commentaire de marché, cliquez ICI.

![]()

Pour accéder au site, cliquez ICI.