Nos nouvelles prévisions à 12 mois partent du principe que les banques centrales continueront à resserrer leur politique de manière plus agressive que ce que prévoient de nombreux acteurs du marché, notamment en Europe.

Alan Greenspan, président de la Fed de 1987 à 2006, a fait remarquer un jour : « Nous ne pouvons pas vraiment faire de bonnes prévisions. Nous prétendons que nous le pouvons mais ce n'est pas le cas » (1). Loin de nous l'idée de blâmer la nature humaine, et encore moins la politique de la Fed, pour nos propres ratés en matière de prévisions depuis le début de l'année. Mais avec toute l'attention portée sur la réunion des banques centrales ce week-end à Jackson Hole, c'est le bon moment pour se rappeler à quel point les prévisions sont délicates, même pour les responsables de la politique monétaire (2). À la même époque l'année dernière, la Fed et la plupart de ses pairs considéraient encore l'inflation comme « transitoire », avant d'adopter, vers Noël, une position plus hawkish qui n'a cessé de secouer les marchés depuis.

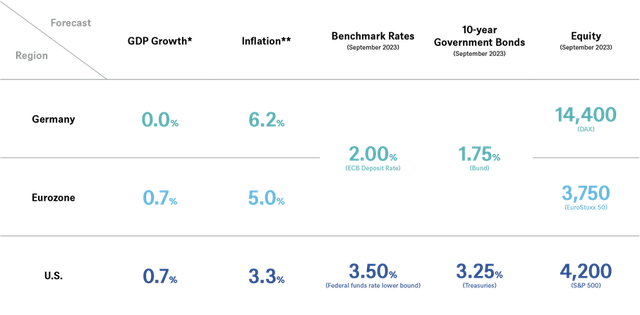

Dans nos nouvelles prévisions à 12 mois, nous partons du principe que les banques centrales continueront à resserrer leur politique de manière plus agressive que ne le prévoient de nombreux acteurs du marché, notamment en Europe. Certaines des implications les plus importantes de ces nouvelles perspectives sont présentées dans notre « Graphique de la semaine » ci-dessous. En résumé, nous craignons qu'une fois l'inflation neutralisée, la croissance économique réelle continuera de stagner, tandis que l'inflation restera bien au-dessus de 2 %, soit le niveau que les banques centrales sont censées viser. La Fed et la Banque centrale européenne (BCE) semblent toutes deux extrêmement motivées pour restaurer leur crédibilité et maintenir un contrôle strict des anticipations d'inflation, même au prix d'un ralentissement économique. Cela renforce l'attitude prudente que nous avons adoptée à l'égard des obligations d'État depuis la fin de l'année dernière. Il en résulte également des perspectives difficiles pour les produits obligataires, du moins à court terme. Dans le contexte d'un nombre croissant de risques géopolitiques, les matières premières, y compris les métaux précieux comme l'or, semblent être principalement intéressantes en tant que facteurs de diversification des portefeuilles, plutôt qu'en termes de potentiel absolu.

Reste donc les actions. La révision à la baisse de nos objectifs de prix ne laisse entrevoir qu'une hausse limitée. Nous nous attendons également à une plus grande volatilité en cours de route. La principale raison est que les répercussions du resserrement monétaire ne semblent pas encore avoir atteint les grandes économies et les bénéfices des entreprises. Nous prévoyons une croissance des bénéfices nominaux de 0 à 5 % au cours des 12 prochains mois, c'est-à-dire bien en deçà de l'inflation globale des prix à la consommation.

La hausse des prix des matières premières et de l'énergie a entraîné une augmentation générale des coûts de fabrication, déclenchant un processus de modification des prix relatifs dans l'ensemble de l'économie mondiale. Les pénuries de main-d'œuvre et la hausse des salaires pourraient constituer un frein supplémentaire aux marges des entreprises. Parallèlement, l'évolution des préférences des consommateurs crée des incertitudes supplémentaires quant à nos estimations de bénéfices.

Il est vrai que les valorisations sont devenues plutôt attrayantes, notamment en Europe. Toutefois, nous tenons à souligner que la hausse des prix de l'énergie, l'augmentation des taux d'intérêt et la détérioration de l'environnement macroéconomique pourraient bien représenter de nouveaux défis au cours de l'hiver. Sur le plan sectoriel, nous n'apportons aucun changement en privilégiant la surpondération des secteurs de la santé et de l'énergie et en sous-pondérant l'immobilier. Nous pensons que le choix des titres et l'analyse approfondie des perspectives de croissance des bénéfices à moyen terme reflétant le pouvoir de fixation des prix et la maîtrise des coûts resteront essentiels dans les mois à venir. Nous pensons qu'une telle analyse peut s'avérer précieuse, surtout dans un environnement extrêmement incertain, pour identifier correctement et en temps voulu les opportunités. Comme l'a dit Greespan dans la même interview que nous avons citée ci-dessus, « les marchés font des choses très bizarres parce qu’ils réagissent à la façon dont les gens se comportent et parfois ceux-ci sont un peu fous ». C'est précisément la raison pour laquelle nous pensons que garder la tête froide en tant que gestionnaire de fonds peut rapporter les meilleurs résultats.

Les prévisions économiques et de marché du DWS

Stefan Kreuzkamp, directeur des investissements chez DWS

https://www.businessinsider.com/alan-greenspan-on-the-daily-show-2013-10 https://www.kansascityfed.org/research/jackson-hole-economic-symposium/

Pou accéder au site, cliquez ICI.

A propos de DWS Group

Avec 902 milliards d’euros d’actifs sous gestion (au 31 mars 2022), DWS Group (DWS) est l’un des principaux gérants d’actifs mondiaux. S’appuyant sur plus de 60 ans d’expérience et une réputation d’excellence en Allemagne, en Europe, en Amérique et en Asie, DWS est reconnu par les investisseurs à travers le monde comme un partenaire de confiance offrant des solutions d’investissement intégrées, stables et innovantes au sein d’une gamme complète de disciplines d’investissement.

Nous proposons aux investisseurs privés et institutionnels des solutions d’investissement sur l’ensemble des classes d’actifs, alignées sur les tendances de marché. Notre expertise diversifiée en matière de gestion d’actifs active, passive et alternative – ainsi que notre engagement environnemental, social et en matière de gouvernance profond – sont complémentaires pour la création de solutions sur mesure destinées à nos investisseurs. Notre expertise ainsi que le savoir-faire de nos économistes, analystes et professionnels de l’investissement sont réunis au sein d’un CIO View global, qui guide notre approche d’investissement stratégique.

DWS souhaite innover et façonner l’avenir de l’investissement : avec environ 3 600 employés à travers le monde, nous sommes un groupe local avec une dimension mondiale. Nous sommes des investisseurs – chargés de construire les meilleures fondations pour l'avenir de nos clients.