Par Fidnet, la base documentaire du groupe Harvest

Le locataire qui décide de sous-louer son logement en meublé doit respecter un certain nombre d’obligations. Selon la nature et les modalités de cette sous-location, les conséquences juridiques et fiscales peuvent être très différentes. Quelles obligations le locataire principal doit-il respecter ? Quelles en sont les conséquences vis-à-vis du propriétaire ? Quel risque encourt le sous-locataire ? Quel régime fiscal et social est applicable ?

Le locataire peut sous-louer une partie ou la totalité de son logement. La sous-location doit faire l’objet d’une contrepartie financière. Lorsqu’elle est autorisée, elle est réglementée.

Les obligations du locataire principal

Autorisation du propriétaire

La durée de la sous-location est librement fixée par le locataire et sous-locataire ; toutefois, elle est limitée à la durée du bail principal.

Le locataire qui sous-loue de manière irrégulière (sans autorisation du propriétaire ou en contravention d’une interdiction indiquée dans le bail principal) encourt différentes sanctions :

- la résiliation judiciaire du bail (CA Paris, 8 septembre 2016, n° 14/06505). Cependant, en cas de sous-location saisonnière, même répétée pendant trois ans, le bailleur ne pourra pas demander la résiliation judiciaire ;

- des dommages-intérêts (TI Paris, 6 avril 2016) ;

- le remboursement des frais engendrés par la procédure judiciaire en totalité ou partagé avec le bailleur (TI Nogent-sur-Marne, 21 février 2017) ;

- le remboursement au propriétaire des sous-loyers irréguliers (Cass. civ. 3, 22 juin 2022, n° 21-18612 ; Cass. civ. 3, 12 septembre 2019, n° 18-20727) sans qu’il soit fait déduction des loyers payés par le locataire au bailleur au titre du bail principal (Cass. civ. 3, 15 février 2023, n° 21-25542).

Si le bail principal (nu ou meublé) a été signé après le 27 mars 2014

Pour sous-louer son logement, le locataire doit obtenir l’autorisation écrite du propriétaire qui doit porter à la fois sur le principe de la sous-location et également sur le montant du loyer de la sous-location.

Le locataire devra transmettre au sous-locataire l’accord du propriétaire sur le fait de sous-louer et sur le montant du loyer et la copie du bail principal.

Par ailleurs, le loyer de sous-location au mètre carré de surface habitable est plafonné à celui payé par le locataire principal (si une seule pièce du logement est louée, le loyer doit être déterminé selon le prix du loyer au mètre carré de surface habitable prévu dans le bail principal).

Exemple : Pour un loyer de 1 200 euros par mois d’un logement de 80 m2 (soit 15 €/m2), la location d’une pièce de 25 m2 ne devra pas excéder 375 euros par mois.

Si le bail principal (nu ou meublé) a été signé avant le 27 mars 2014

La sous-location est autorisée (sans besoin de demander l’accord du propriétaire) sauf clause contraire dans le bail. Il n’y a aucune limite quant au montant du loyer de la sous-location.

Démarches administratives

Déclaration d’activité

Le locataire qui sous-loue devra également déclarer son activité au guichet unique (anciennement le formulaire P0i). Cette déclaration est nécessaire afin de pouvoir ensuite déclarer ses revenus et éventuellement payer des cotisations sociales et la cotisation foncière des entreprises (CFE).

Déclarations et autorisations préalables en cas de sous-location saisonnière

Si le locataire sous-loue en saisonnier sa résidence principale : la sous-location en saisonnier ne peut excéder quatre-vingt-dix jours consécutifs à un même sous-locataire. Au-delà, il s’agit de sous-location meublée ordinaire. En pratique, aucune déclaration préalable ni autorisation de changement d’usage n’est à déposer si la résidence principale du loueur est mise en location moins de cent-vingt jours par an.

A noter que la notion de cent-vingt jours ne doit pas être confondue avec celle de cent-vingt nuitées. En effet, un bien loué une nuitée est occupé par les locataires deux jours calendaires (RM, Sénat, 18 mai 2023, n° 06822).

Cependant, un enregistrement en ligne de la location doit être fait si le bien se situe dans une ville ayant mis en place la procédure d’enregistrement spécifique des locations saisonnières (notamment à Paris, Lyon, Bordeaux, Nice, Toulouse, Cannes, Annecy, etc.). Dans ces communes qui ont instauré cet enregistrement, le locataire qui sous-loue en saisonnier sa résidence principale plus de cent-vingt jours par an est passible d’une amende de 10 000 euros.

Si le locataire sous-loue « à l’année » une partie de sa résidence principale : la limite de cent-vingt jours ne s’applique pas dans cette situation, car le locataire principal continue d’occuper les lieux durant la sous-location. Si le locataire sous-loue une partie de sa résidence principale (à un étudiant par exemple), plus de quatre-vingt-dix jours consécutifs au même sous-locataire, il s’agit de sous-location meublée ordinaire : il n’y a pas de déclaration préalable, d’autorisation de changement d’usage ni d’enregistrement en ligne à réaliser (puisqu’il ne s’agit pas de location saisonnière).

Si le locataire sous-loue en saisonnier un logement qui ne constitue pas sa résidence principale : la sous-location en saisonnier ne peut excéder quatre-vingt-dix jours consécutifs à un même sous-locataire. Au-delà, il s’agit de sous-location meublée ordinaire. Le locataire qui sous-loue devra effectuer la déclaration préalable en mairie. A défaut de déclaration, le locataire qui sous-loue encourt une amende pouvant aller jusqu’à 450 euros. Cette déclaration est remplacée par un enregistrement en ligne dans certaines villes, notamment Paris, Lyon, Bordeaux, Nice, Toulouse, Cannes, Grand Annecy, Boulogne-Billancourt et certaines villes situées en Ile-de-France. A défaut d’enregistrement, le locataire qui sous-loue encourt une amende civile ne pouvant excéder 5 000 euros. Outre cette déclaration ou enregistrement, une autorisation préalable de changement d’usage de la commune est également nécessaire dans les villes de plus de 200 000 habitants et celles des départements des Hauts-de-Seine, de la Seine-Saint-Denis et du Val-de-Marne (puisque le logement n’est plus à usage d’habitation principale, mais de location saisonnière). Tant le propriétaire que le locataire qui sous-loue, risquent une amende pouvant s’élever à 50 000 euros. Ce plafond s’applique par personne poursuivie et par local irrégulièrement transformé.

Respect du règlement de copropriété

Quelles que soient la durée et la nature de la location meublée saisonnière, le locataire qui sous-loue doit vérifier que la location saisonnière ne dénature pas la destination de l’immeuble. Il convient alors de mesurer les conséquences sur la « tranquillité » de l’immeuble et de regarder la rédaction du règlement de copropriété.

En présence d’une activité de para-hôtellerie, il faut vérifier que le règlement n’interdit pas l’exercice d’une activité commerciale.

Meubler le logement

Si le locataire sous-loue en meublé, il doit le meubler avec suffisamment de meubles pour qu’une personne puisse entrer dans les lieux et y vivre normalement avec ses seuls effets personnels (il n’y a pas de listes de meubles minimums imposés).

Contrat de bail

Les contrats de sous-location saisonnière doivent « revêtir la forme écrite et contenir l’indication du prix demandé ». Le contrat doit être rédigé en deux exemplaires et signé par les parties. Pour les sous-locations « à l’année », le contrat de sous-location relève du droit commun du louage de choses régi par le Code civil (articles 1713 et suivants). Le contrat pourra prévoir les modalités de la sous-location (durée, montant du loyer, dépôt de garantie, etc.).

Les conséquences de la sous-location pour le propriétaire

Juridiquement

Le propriétaire et le sous-locataire n’ont aucun lien juridique entre eux. C’est donc le locataire principal qui reste responsable vis-à-vis du propriétaire concernant d’éventuels manquements du sous-locataire (impayés, dégradations, absence d’assurance).

Fiscalement

Lorsque le bail principal est nu, la sous-location en meublé ne remet pas en cause l’imposition du propriétaire dans la catégorie des revenus fonciers (RM Frassa, JO Sénat 9 mars 2017, n° 23432). Lorsque le bailleur principal est une SCI à l’IR, la sous-location en meublé n’a pas d’impact sur le bail principal et n’entraîne pas l’assujettissement de la SCI à l’IS (CAA Marseille, 31 mars 2023, n° 21MA00318). Lorsque le logement bénéficie d’un dispositif de défiscalisation (Pinel, etc.), seul le cas de la location à un organisme public ou privé en vue de sa sous-location est possible.

Les droits du sous-locataire

Le sous-locataire n’a aucun lien juridique avec le propriétaire. Il ne bénéficie pas des protections applicables au locataire principal. Par exemple, si le bail principal prend fin (à l’initiative du bailleur ou du locataire principal), la sous-location prend fin également. Le sous-locataire doit donc bien prévoir les modalités de la sous-location avec le locataire principal. Par ailleurs, lorsque le loyer de la sous-location est supérieur au montant du loyer principal, le sous-locataire peut obtenir le remboursement des sous-loyers versés (CA Nancy, 25 octobre 2018, n° 16/02398).

A noter que la sous-location d’un logement social est interdite. La sous-location d’une partie du logement social est possible à condition que le sous-locataire ait plus de soixante ans ou soit handicapé (le sous-locataire ne doit pas avoir de lien de parenté avec le locataire). Un contrat d’accueil familial doit être conclu entre le locataire principal et le sous-locataire.

Régime fiscal et social de la sous-location

Fiscalité sur les revenus

Le locataire principal doit déclarer ses revenus issus de la sous-location meublée en BIC. En cas de sous-location meublée du logement, les revenus sont imposés :

- au régime réel. Seuls sont déductibles les frais et dépenses attachés exclusivement à la location : CFE, commissions d’agence, frais d’annonces, consommations d’eau et d’énergie des locataires sur justifications. L’amortissement et les dépenses liées à la propriété (intérêts d’emprunt, taxe foncière, etc.) ne sont pas déductibles. Les textes ne prévoient pas la possibilité pour le locataire de déduire les loyers qu’il verse au bailleur initial ;

- ou, plus intéressant, au régime micro-BIC : aucune charge n’est déductible ; un abattement est applicable sur le montant des recettes. Cet abattement n’est pas proratisé entre les périodes de location et d’occupation à titre personnel.

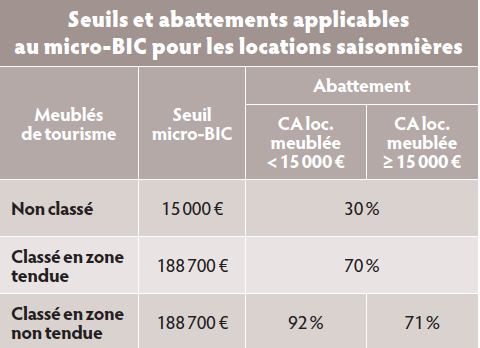

Les seuils et abattements applicables au micro-BIC pour les locations saisonnières sont synthétisés dans le tableau ci-contre.

Les seuils et abattements applicables au micro-BIC pour les locations saisonnières sont synthétisés dans le tableau ci-contre.

Attention au franchissement des seuils du micro-BIC

Le franchissement du seuil de 15 000 euros pour les meublés de tourisme non classés entraîne automatiquement l’imposition au « réel BIC » des revenus. Le régime réel implique la tenue d’une comptabilité commerciale (comptabilité régulière, sincère et appuyée sur des pièces justificatives). Ainsi, le contribuable est susceptible de devoir reconstituer une comptabilité s’il dépend du régime réel d’imposition. Afin de conserver le régime micro-BIC, le contribuable peut faire classer son meublé de tourisme. Le seuil du micro-BIC étant dès lors de 188 700 euros (pour un abattement de 71 % ou 92 %).

La demande de classement doit être adressée à un organisme agréé ou accrédité (liste disponible sur atout-france.fr). L’organisme agréé ou accrédité visite les lieux, fixe un nombre d’étoiles et remet un certificat au loueur valable cinq ans.

Attention, le classement d’un bien en cours d’année aurait a priori pour conséquence de rendre applicable deux régimes d’imposition (et donc deux seuils) :

- pour les loyers perçus du 1er janvier à la date de classement du bien : les règles propres aux meublés de tourisme non classés s’appliquent ;

- pour les loyers perçus de la date de classement du bien au 31 décembre : les règles propres aux meublés de tourisme classés s’appliquent.

Attention, une proposition de loi « visant à remédier aux déséquilibres du marché locatif » souhaite abaisser les seuils du régime micro-BIC applicables aux meublés de tourisme classés à 30 000 euros (contre 188 700 euros en l’état).

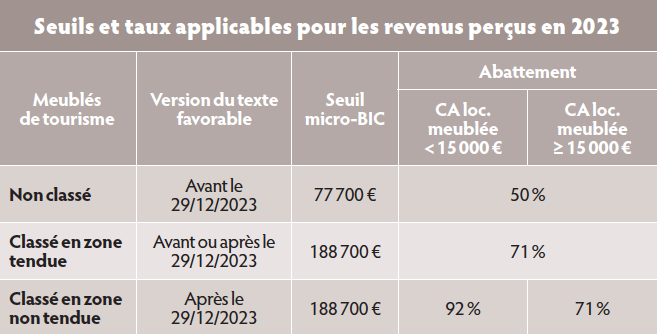

Tolérance applicable sur les revenus perçus en 2023

L’administration fiscale donne la possibilité aux contribuables de continuer à appliquer, sur les revenus perçus en 2023, les dispositions fiscales antérieures à la loi de finances pour 2024. Ainsi, les contribuables peuvent choisir entre la version antérieure et postérieure à la loi de finances pour 2024, ils doivent alors arbitrer entre les deux versions pour conserver celle qui leur est la plus favorable. Synthétiquement, les seuils et taux applicables pour les revenus perçus en 2023 sont indiqués dans le tableau ci-contre.

L’administration fiscale donne la possibilité aux contribuables de continuer à appliquer, sur les revenus perçus en 2023, les dispositions fiscales antérieures à la loi de finances pour 2024. Ainsi, les contribuables peuvent choisir entre la version antérieure et postérieure à la loi de finances pour 2024, ils doivent alors arbitrer entre les deux versions pour conserver celle qui leur est la plus favorable. Synthétiquement, les seuils et taux applicables pour les revenus perçus en 2023 sont indiqués dans le tableau ci-contre.

En cas de sous-location meublée de sa résidence principale

Jusqu’au 31 décembre 2026, les revenus de sous-location en meublé « à l’année » d’une partie de la résidence principale du locataire principal sont exonérés d’IR et de prélèvements sociaux si :

- la partie qui est sous-louée constitue la résidence principale du locataire principal. Les logements indépendants ne peuvent pas bénéficier de l’exonération, au contraire des dépendances immédiates ;

- le loueur réduit le nombre de pièces qu’il occupe dans son logement principal ;

- le sous-locataire y établit sa résidence principale (ou le logement constitue la résidence temporaire d’un salarié saisonnier) et le prix de la sous-location ne dépasse pas certains montants (pour 2024, ce plafond était de 206 euros en Ile-de-France et 152 euros dans les autres régions). Jusqu’au 31 décembre 2026, les revenus de sous-location saisonnière habituelle sont exonérés d’IR et de prélèvements sociaux lorsque le produit de la location (loyer + prestation comme le téléphone, petit-déjeuner, etc.) n’excède pas 760 euros TTC par an.

Cotisation foncière des entreprises (CFE)

Dans certaines communes, des exonérations existent en matière de sous-location meublée de tout ou partie de sa résidence principale. Il convient de se rapprocher du service des impôts des entreprises et de la mairie du lieu où se situe le logement loué pour savoir si la CFE est due.

Cotisations sociales

Les revenus de sous-location meublée sont soumis :

- soit aux prélèvements sociaux au taux de 17,2 % ;

- soit aux cotisations sociales (dont le taux varie entre 20 % et 43 %) : si le sous-locataire est LMP au sens de l’IR ou si les revenus issus de sous-location meublée saisonnière sont supérieurs à 23 000 euros par an.

Références

C. tour. art. L. 211-4 ; C. tour. art. L. 324-1-1 et s. ; CCH art. L. 631-7 et s. ; C. civ. art. 1713 et s. ; CGI art. 34 ; CGI art. 35 bis ; CGI art. 1459 ; BOI-BIC-DECLA-10-10-20 § 10 ; BOI-BIC-CHAMP-40-20 ; BOI-IF-CFE-10-30-30-50 ; BOI-IF-CFE-10-30-10-50 ; RM Frassa, JO Sénat 9 mars 2017, n° 23432 ; CA Paris, 8 sept. 2016, n° 14/06505 ; Cass. civ. 3, 22 juin 2022, n° 21-18612 ; Cass. civ. 3, 12 sept. 2019, n° 18-20727 ; Cass. civ. 3, 15 fév. 2023, n° 21-25542 ; Cass. civ. 3, 12 juill. 2018, n° 17/20654 ; CA Nancy, 25 oct. 2018, n° 16/02398.