Par Fidroit

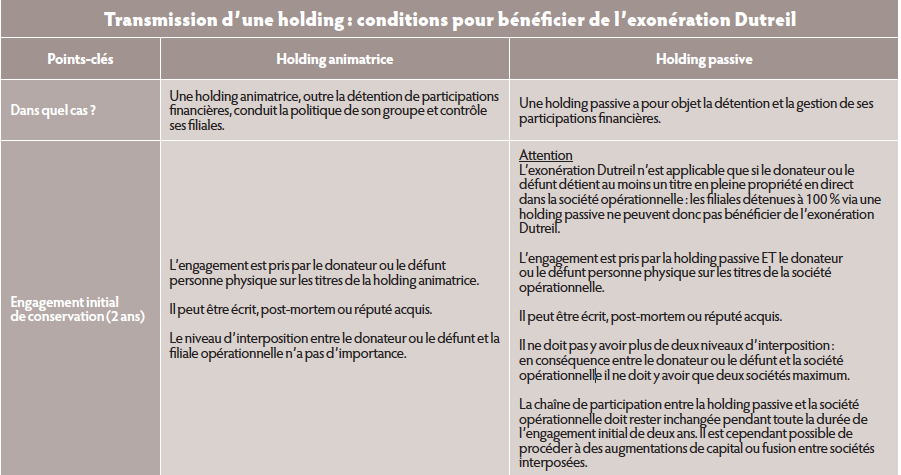

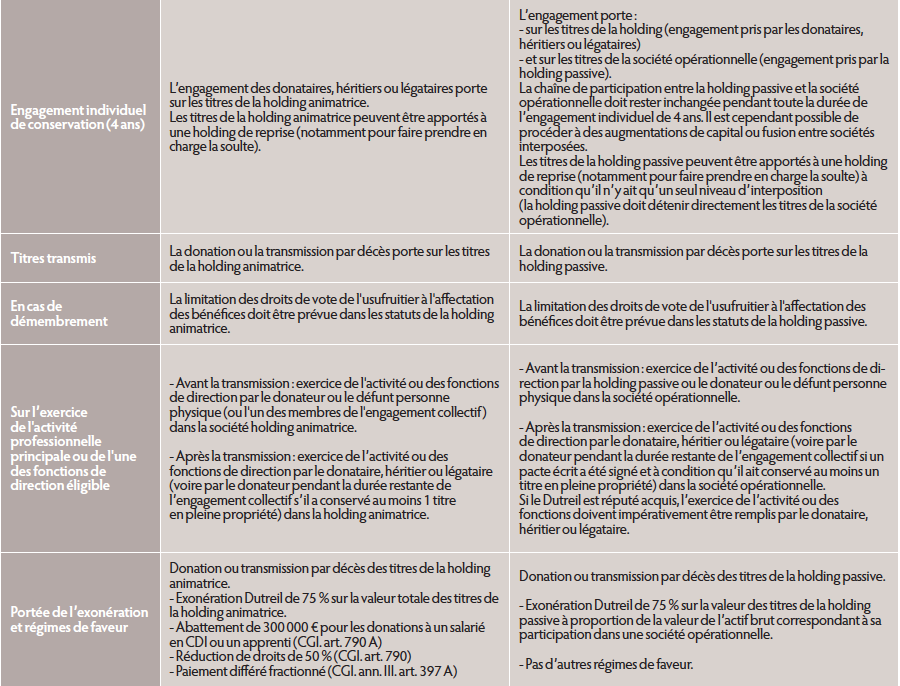

L’exonération Dutreil s’applique en cas de donation ou de transmission par décès (succession) de titres de sociétés opérationnelles ou holding animatrice. Par dérogation, l’exonération s’applique également en présence d’une holding passive (cf. tableau ci-dessous). En cas de transmission d’une holding, les conditions pour bénéficier de l’exonération Dutreil de 75 % sont différentes selon que la société est animatrice ou passive.

En cas de doute sur la qualification de la société holding, il est recommandé de souscrire des engagements collectifs de conservation sur la filiale opérationnelle et sur les titres de la holding.

Au moment de la transmission, on qualifiera la holding :

- si l’on est en présence d’une holding passive, on revendiquera le pacte signé sur les titres de la filiale ;

- en présence d’une holding animatrice, on revendiquera l’engagement collectif de conservation sur les titres de la holding.

Références

BOI-ENR-DMTG-10-20-40-10, § 50 et 55 (holding animatrice) ;

BOI-ENR-DMTG-10-20-40-20, § 130 et 140 (holding passive) ;

BOI-ENR-DMTG-10-20-40-10 § 300 (démembrement) ;

BOI-ENR-DMTG-10-20-40-10, § 410 (porté de l’exonération en présence d’une holding passive).