Retrouvez le commentaire de marché de William Davies, Global Chief Investment Officer chez Columbia Threadneedle Investments.

Perspectives 2024 : Trouver le juste équilibre entre incertitudes et optimisme

Perspectives 2024 : Trouver le juste équilibre entre incertitudes et optimisme

Les statistiques économiques ont été meilleures que prévu en 2023 : l'inflation a reculé, l'emploi a bien résisté et nous n'avons pas connu de récession. En réalité, la croissance a particulièrement bien tenu le coup. Toutes ces bonnes nouvelles ont incité la Réserve fédérale américaine et les autres banques centrales du monde à maintenir leurs taux élevés pendant plus longtemps. On note désormais une certaine incertitude quant au calendrier des baisses de taux, ainsi qu'à l'ampleur et au timing du ralentissement économique, d'où l'apparition de craintes sur le marché. A l'aube de 2024, les réflexions suivantes s’imposent.

Les risques géopolitiques pourraient supplanter les risques économiques

Le ralentissement que nous attendons tous ne cesse d'être repoussé, son ampleur ne devrait pas être trop importante lorsqu'il finira par se produire. Les risques relatifs d'une hausse ou d'une baisse graduelle de l'inflation, ou d'une récession plus ou moins sévère, sont à tout le moins connus. Les dangers les plus importants en 2024 seront d'ordre géopolitique, car ceux-ci sont davantage susceptibles de chambouler les prévisions. Parmi ces dangers figurent notamment une escalade du conflit au Moyen-Orient et une montée des tensions entre les Etats-Unis et la Chine.

Outre le bilan humain tragique lié au conflit, ces événements sont source de volatilité à court terme et de pressions inflationnistes à long terme. Ces pressions affectent directement les entreprises dans la mesure où la recherche de sources d'énergie alternatives ou la mise en place de nouvelles chaînes d'approvisionnement peuvent s'avérer coûteuses. Les élections américaines constituent elles aussi un facteur d'incertitude. Il est difficile de prévoir quelles seront les conséquences éventuelles sur les marchés, et c'est précisément là le problème. Les marchés ont horreur de l'incertitude.

Des opportunités dans un contexte d'incertitudes

A l'aube de la nouvelle année, les investisseurs se doivent de trouver un juste équilibre entre l'optimisme à l'égard de l'économie mondiale et les nombreuses incertitudes qui nous entourent. Sur le plan obligataire, cela signifie que l'on peut se tourner vers des bons du Trésor américain à moyen ou long terme et des obligations d'entreprises investment grade, qui offrent des rendements intéressants. Ou encore des obligations à haut rendement, qui s'avèrent attrayantes avec des taux de près de 10%.

Le choix dépend en fait de votre vision quant à la trajectoire que suivra l'économie et de votre appétit pour le risque. S'agissant des actions, il convient à mon sens de regarder au-delà des quelques sociétés qui ont dominé le marché en 2023. Les performances devraient se redresser et les segments qui n'ont pas connu les rallyes observés dans les secteurs les plus solides pourraient être plus attrayants.

La différenciation de retour sur les marchés

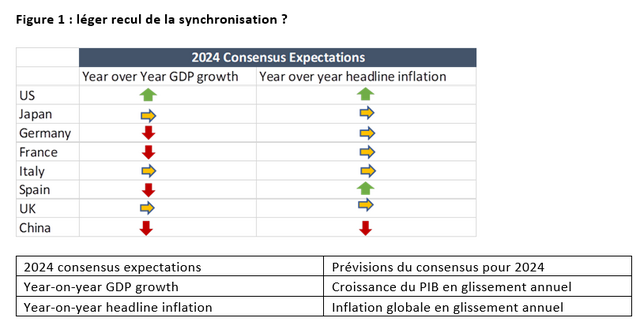

Lors de la pandémie de Covid-19 et au lendemain de celle-ci, les banques centrales et les politiques budgétaires poursuivaient un même objectif, à savoir la stabilisation des économies. Si leurs tactiques ont pu être différentes, leurs intentions étaient semblables pour la plupart. En 2023, nous avons commencé à observer une certaine différenciation au niveau des bénéfices et des résultats économiques, et cela pourrait encore s'accentuer en 2024 (cf. Figure 1).

Ainsi, la Fed pourrait bien maintenir ses taux élevés plus longtemps que la Banque d'Angleterre, par exemple, car l'économie britannique montrera plus vite des signes de faiblesse compte tenu de sa structure de prêts hypothécaires à plus court terme et de sa plus grande vulnérabilité globale à la hausse des taux. L'Europe est parvenue à échapper à la récession en 2023, notamment grâce à la clémence de l'hiver qui a permis de maintenir les coûts de l'énergie à un niveau bas malgré la perte de l'approvisionnement russe. Il pourrait en être de même en 2024.

Les écarts commencent à se creuser, également au niveau des valorisations. Avec un ratio cours/bénéfices futurs de 18x, les actions américaines sont bien plus onéreuses que leurs homologues européennes (12x) et japonaises (14x). La valorisation seule ne justifie pas un pari régional dans l'immédiat, mais il s'agit d'un autre exemple de différenciation croissante entre les marchés, qui pourrait déboucher, à terme, sur des opportunités.

Un calendrier de transition énergétique plus étendu

Dans un environnement marqué par une décélération de la croissance économique, la mise en œuvre des programmes de transition énergétique risque d'être ralentie et certains engagements pourraient être revus à la baisse, à l’instar du Royaume-Uni. Cela ne signifie nullement que nous ne respecterons pas ces engagements, mais dans un environnement économique plus faible, il conviendra sans doute de trouver un juste équilibre entre ces efforts et les autres priorités économiques et budgétaires.

Conclusion : le ralentissement pourrait s'accompagner d'opportunités

L'économie semble évoluer sur une trajectoire caractérisée par une croissance modérée ou en perte de vitesse, une baisse de l'inflation et des taux élevés. Certains s'attendent à une grave récession liée à la persistance de taux élevés, d'autres à une remontée de l'inflation sous l'effet d'un redressement durable de l'économie, d'une réduction de la production des pays de l'OPEP, ou encore des répercussions des conflits armés. Les investisseurs ont tout intérêt à se préparer à un scénario intermédiaire, qui est le plus probable pour les six prochains mois.

Pour accéder au site, cliquez ICI.

A propos de Columbia Threadneedle Investments

Columbia Threadneedle Investments est un gestionnaire d'actifs mondial de premier plan, à la tête d'un encours de quelque 572 milliards EUR[1] pour le compte d'une clientèle internationale composée d'investisseurs institutionnels, d'entreprises et de personnes physiques.

Nous comptons plus de 2.500 collaborateurs, dont plus de 650 professionnels de l’investissement situés en Amérique du Nord, en Europe et en Asie[2]. Notre offre couvre un vaste éventail de stratégies d'investissement en actions, obligations et produits alternatifs, ainsi que des capacités en investissement responsable et une gamme complète de solutions.

Columbia Threadneedle Investments est la division internationale de gestion d’actifs d’Ameriprise Financial, Inc. (NYSE:AMP), un grand fournisseur américain de services financiers. En tant que tel, nous bénéficions de l’appui d’un grand groupe diversifié et à forte capitalisation.

1Au 30 juin 2022, Columbia Threadneedle Investments

2Au 30 juin 2022.

[2] Source : résultats d'Ameriprise Financial pour le premier trimestre 2022

[1] Au 31 mars 2022, Columbia Threadneedle Investments y compris BMO GAM (EMEA)