Vous trouverez ci-dessous une analyse du marché du captage et stockage du carbone par Natalia Luna, Senior Thematic Investment Analyst chez Columbia Threadneedle Investments.

Le captage et stockage du carbone (CSC) est indispensable pour aider le monde à atteindre ses objectifs ambitieux en matière de neutralité carbone

Il y a trois facteurs à l’origine de son adoption grandissante : les politiques publiques incitatives, l’amélioration de la rentabilité et les nouvelles infrastructures

Le CSC est prometteur mais il requiert des investissements significatifs. L’AIE estime qu’il faudra investir 1.000 milliards USD d’ici 2030 et 3.000 milliards USD d’ici 2050

Il existe un large éventail d’opportunités d’investissement dans le CSC, adaptées à différents niveaux de tolérance au risque, depuis les majors pétrolières qui sont des leaders dans la chaîne de valeur jusqu’aux entreprises spécialisées qui travaillent sur les technologies de demain

Natalia Luna, Senior Thematic Investment Analyst

Natalia Luna, Senior Thematic Investment Analyst

Introduction

La transition vers un futur bas carbone est en bonne voie[1] : un certain nombre de pays qui représentent collectivement plus de 80% des émissions mondiales se sont engagés à atteindre la neutralité carbone. 700 des plus grandes entreprises au monde en ont fait de même. Le captage et stockage du carbone (CSC) a un grand rôle à jouer dans cette optique. Le CSC fait référence à une combinaison de technologies permettant de capter le dioxyde de carbone (CO2) à la source et de le stocker. Le CSC est composé de trois processus :

Captage Il s’agit de séparer le CO2 des autres gaz émis par de grands sites industriels tels que les centrales électriques au charbon ou au gaz naturel, les usines sidérurgiques et les cimenteries. Transport Le CO2 capté est compressé et transporté vers un site de stockage géologique adéquat. Stockage Le CO2 est injecté dans des formations rocheuses souterraines profondes.Dans cet article, nous expliquons comment le CSC peut changer la donne, pourquoi l’investissement sont en hausse et comment les investisseurs peuvent saisir les nombreuses opportunités qui découlent de cette technologie potentiellement transformatrice.

L’utilité du CSC

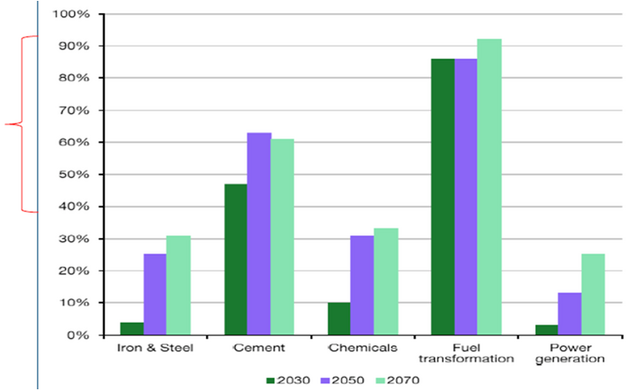

Selon l’Agence internationale de l’énergie (AIE), le recours au CSC est indispensable, et non facultatif, pour atteindre la neutralité carbone[2]. Pour certaines industries lourdes comme celles du ciment, de la sidérurgie et de la pétrochimie qui ne peuvent pas recourir à l’électrification ou aux énergies renouvelables pour réduire leurs émissions, il s’agit du seul moyen viable d’y parvenir et le CSC est essentiel pour faciliter la décarbonation des secteurs du pétrole et du gaz (Figure 1)

Dans sa feuille de route vers la neutralité carbone, l’AIE estime que le CSC pourrait réduire de 15% les émissions de gaz à effet de serre.

Figure 1 : Contribution du CSC à la réduction des émissions de CO2 de divers secteurs

Source : Liberium 2023

Les technologies de CSC existent depuis un moment mais trois facteurs sont en train de stimuler leur adoption : les politiques publiques incitatives, l’amélioration de la rentabilité et les nouvelles infrastructures.

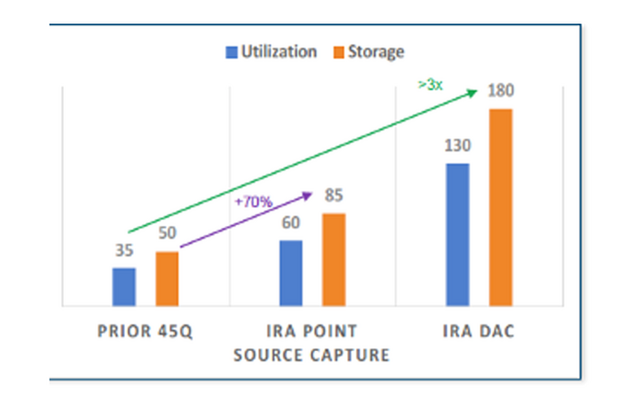

Politiques publiques S’agissant des politiques publiques, la loi américaine sur la réduction de l’inflation (Inflation Reduction Act, IRA) et le projet de loi relatif aux infrastructures comportent des incitations financières significatives et stimulent le développement des solutions de décarbonation. L’IRA a augmenté le crédit d’impôt pour le CSC de plus de 70%, à 85 USD la tonne de CO2capté (Figure 2). Dès lors que la loi exige que les projets soient en cours de construction d’ici 2032, les industriels ont tout intérêt à aller vite.

Figure 2 : Comparaison entre les anciens crédits 45Q et les nouveaux (IRA)

Source : Columbia Threadneedle Investments

Par ailleurs, le projet de loi relatif aux infrastructures a affecté 12 milliards USD de crédits budgétaires au Département de l’énergie (DoE) pour le développement du CSC[3] et cet argent circule déjà. Par exemple, en août dernier, le DoE a alloué 1,2 milliard USD au développement de hubs de captage direct dans l’air (DAC) en Louisiane et au Texas, en partenariat avec des entreprises privées telles qu’Occidental Petroleum, Climeworks Corporation et Heirloom Carbon Technologies[4]. En octobre, le DoE a annoncé 7 milliards USD de financements destinés aux premiers hubs d’hydrogène propre aux Etats-Unis. Sur les sept hubs, quatre produiront de l’hydrogène bleu, c’est-à-dire de l’hydrogène produit à partir du gaz naturel, associé au captage et au stockage du carbone.[5]

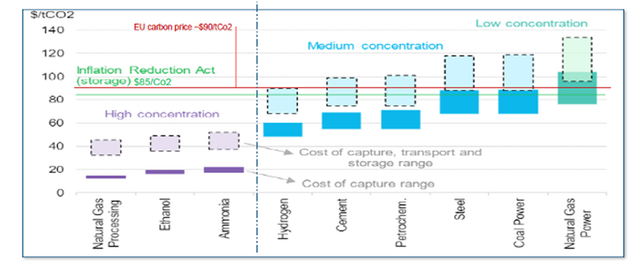

Des coûts en baisse Le coût du CSC dépend de l’application industrielle. Le captage revient moins cher pour les industries qui génèrent le plus de CO2. L’accès au transport et au stockage a également une incidence sur le coût global. Grâce aux crédits d’impôt instaurés par l’IRA, les projets de CSC pour les flux de CO2 très concentrés comme ceux issus du gaz naturel, de l’éthanol et de l’ammoniac sont désormais rentables. La rentabilité s’est également nettement améliorée pour les industries à moindre concentration comme le ciment et la sidérurgie (Figure 3).

Figure 3 : Coût du CSC pour différentes industries

Source : BNEF, Columbia Threadneedle Investments

La technologie jouera également un rôle important dans la réduction du coût du CSC. Néanmoins, comme la plupart des technologies de captage en sont encore à leurs balbutiements, leur mise en œuvre sur mesure implique que la baisse des coûts sera probablement graduelle. Dans le cadre de nos recherches, nous surveillons en permanence les possibilités de percées technologiques ou, plus modestement, d’innovation incrémentale.

Les technologies de captage de carbone les plus fréquemment commercialisées reposent sur l’absorption chimique à l’aide de solvants liquides. Pour ce type de technologies, les efforts de réduction des coûts sont concentrés sur la mise au point de solvants qui durent plus longtemps à des températures plus basses et sur la modification de la composition de l’absorbant. Certains acteurs privés estiment que ces efforts pourraient aboutir à une réduction des coûts de 30 à 50% lors des cinq prochaines années[6].

L’infrastructure se développe En dépit de la hausse des investissements d’infrastructure, le développement du CSC n’est pas sans rappeler le paradoxe de l’œuf et de la poule. Pour s’engager à construire des installations de stockage, les entreprises doivent avoir la certitude que l’infrastructure de captage et de transport sera suffisante. Malgré ce casse-tête, les annonces de projets de stockage de CO2 se sont multipliées l’an dernier. Si tous ces projets voient le jour, il y aura un meilleur équilibre entre le captage et le stockage (Figure 4).

Figure 4 : Capacités de captage et de stockage annoncées et opérationnelles

Source : AIE, 2023

Des progrès notables ont également été enregistrés au niveau des infrastructures de transport aux Etats-Unis. En août 2023, Exxon a racheté Denby, une société spécialisée dans les solutions de réduction des émissions de carbone, ce qui lui donne accès au plus important pipeline de CO2 aux Etats-Unis, long de 2.000 kilomètres et qui dessert 20 sites de stockage. Cette acquisition est considérée comme un volet essentiel du plan d’Exxon qui vise à développer un vaste hub de CSC dans la région de Houston. Dans le Midwest, des promoteurs d’infrastructures privés travaillent sur trois projets à cheval sur cinq Etats américains consistant à développer des hubs de CSC pour un centre de production d’éthanol.

Toujours des obstacles Le principal obstacle à la construction d’infrastructures de CSC réside peut-être dans les processus de délivrance des permis de construire et d’aménagement. Cela peut prendre jusqu’à quatre ans pour les pipelines et les installations de stockage, l’opposition des populations locales étant susceptible de retarder certains projets, voire d’empêcher leur aboutissement. Et même lorsque les projets obtiennent le feu vert des autorités, ils peuvent mettre plusieurs années à voir le jour étant donné leur complexité.

Il est vrai que l’essor des infrastructures de transport et de stockage est encourageant, mais nous restons prudents quant à leur capacité à suivre le rythme de la croissance des installations de captage. Pour que le marché du CSC grandisse de façon efficace, les trois composantes doivent se développer au même rythme.

D’importants investissements sont nécessaires

Aussi prometteur soit-il, le CSC exige des investissements conséquents. L’AIE estime qu’il faudra investir 1.000 milliards USD d’ici 2030 et 3.000 milliards USD d’ici 2050.[7] L’ampleur de ces investissements crée des opportunités significatives pour les investisseurs, qui devront néanmoins surmonter des obstacles économiques et des difficultés du point de vue de l’exécution.

Des opportunités sont en train d’apparaître

Le CSC est un thème d’investissement qui s’inscrit sur plusieurs décennies, avec de nombreuses opportunités à la clé dans toute la chaîne de valeur, depuis le captage jusqu’au transport et au stockage. D’après nous, c’est aux Etats-Unis que les politiques publiques sont les plus porteuses et que l’on trouve les opportunités d’investissement les plus attrayantes.

A l’heure actuelle, l’investissement dans le CSC est principalement le fait des majors pétrolières et gazières comme Exxon et Occidental Petroleum, ainsi que des entreprises spécialisées dans les gaz industriels comme Linde et Air Liquide. Ces acteurs sont, à nos yeux, les mieux positionnés pour capter la croissance future du marché.

Toutefois, il existe de nombreux autres bénéficiaires potentiels ainsi qu’un large éventail d’opportunités d’investissement adaptées à différents profils de risque/rendement. On peut citer, par exemple, les entreprises qui se consacrent exclusivement à la mise au point des technologies de captage de nouvelle génération, les promoteurs de pipelines qui œuvrent à la reconversion des infrastructures existantes, ainsi que les fournisseurs spécialisés dans les données sismiques, la conception, le contrôle et la fabrication d’équipements.

Conclusion

Le CSC est susceptible de jouer un rôle majeur dans l’atteinte d’objectifs ambitieux en matière de réduction des émissions. Après de nombreuses années de stagnation, l’investissement dans les infrastructures de CSC connaît un essor encourageant grâce à des politiques publiques porteuses et à l’amélioration de la rentabilité. Toutefois, la prudence est de mise car il subsiste des goulets d’étranglement. Pour investir dans le domaine du CSC, il faut une bonne compréhension des technologies, des politiques publiques, des projets et des contraintes, afin d’être en mesure de faire le tri parmi les opportunités.

Vous trouverez l'article complet ICI (en anglais).

Pour accéder au site, cliquez ICI.

A propos de Columbia Threadneedle Investments

Columbia Threadneedle Investments est un gestionnaire d'actifs mondial de premier plan, à la tête d'un encours de quelque 572 milliards EUR[1] pour le compte d'une clientèle internationale composée d'investisseurs institutionnels, d'entreprises et de personnes physiques.

Nous comptons plus de 2.500 collaborateurs, dont plus de 650 professionnels de l’investissement situés en Amérique du Nord, en Europe et en Asie[2]. Notre offre couvre un vaste éventail de stratégies d'investissement en actions, obligations et produits alternatifs, ainsi que des capacités en investissement responsable et une gamme complète de solutions.

Columbia Threadneedle Investments est la division internationale de gestion d’actifs d’Ameriprise Financial, Inc. (NYSE:AMP), un grand fournisseur américain de services financiers. En tant que tel, nous bénéficions de l’appui d’un grand groupe diversifié et à forte capitalisation.

1Au 30 juin 2022, Columbia Threadneedle Investments

2Au 30 juin 2022.

[2] Source : résultats d'Ameriprise Financial pour le premier trimestre 2022

[1] Au 31 mars 2022, Columbia Threadneedle Investments y compris BMO GAM (EMEA)