En l’absence de récession, l’année 2023 a été favorable aux indices actions. Ceux-ci ont néanmoins connu une hausse inégale, marquée par une forte sélectivité au sein des méga-capitalisations aux États-Unis et une sous-performance des petites et moyennes capitalisations heurtées par l'augmentation historique des taux.

Pour 2024, nous privilégions l’hypothèse d’une poursuite de l’atterrissage en douceur des économies développées ainsi que d’une stabilisation de l’économie chinoise.

Peut-on pour autant écarter le risque d’une baisse des marchés actions ?

Un défi dans un contexte de taux réels élevés

Un défi dans un contexte de taux réels élevés

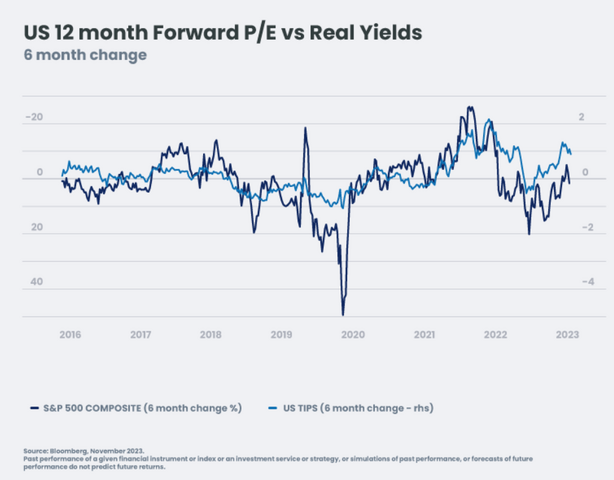

Des taux réels obligataires élevés sont traditionnellement défavorables à l'expansion des ratios cours/bénéfices (P/E). C’est néanmoins une appréciation des valorisations qui a porté les marchés actions en 2023, dans le contexte d’une croissance économique plus robuste que prévue.

En 2024, nous anticipons un ralentissement de la croissance et une poursuite de la baisse de l'inflation, ce qui devrait exercer une pression baissière sur les taux réels et créer un environnement favorable pour les valorisations boursières. Toutefois, compte tenu des niveaux de taux déjà anticipés dans les valorisations des actions, nous estimons que ce soutien sera relativement faible voire nul.

Si la valorisation risque de ne pas être un support additionnel aux actions, une croissance faible mais positive devrait toutefois soutenir les bénéfices des entreprises. Dans quelle mesure ?

Pour 2024, nos économistes prévoient une croissance du PIB de +1,9 % aux États-Unis et +0,5 % en Europe (scenario de « soft landing »). Historiquement, ces niveaux sont compatibles avec une croissance des bénéfices des entreprises de +7,5 % aux Etats-Unis et de +2,5 % en Europe. Or, les marchés anticipent déjà des niveaux supérieurs pour 2024 (+12 % aux US et +6,5 % en Europe), ce qui devrait conduire à une révision négative des attentes de bénéfices pour l’année prochaine - d’autant que les entreprises devraient faire face à des pressions supplémentaires sur leurs marges.

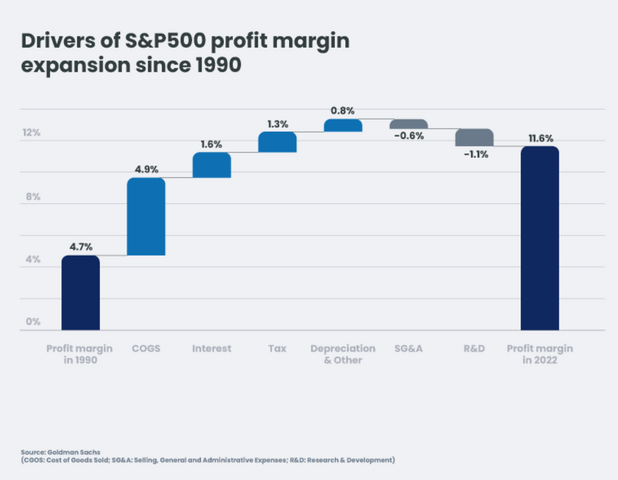

D’une part, les marges bénéficiaires se situent sur des niveaux élevés dans l’ensemble des zones, dépassant les niveaux pré-Covid. Avec la croissance probable des salaires réels en 2024, ces marges devraient être plus difficiles à préserver.

D’autre part, depuis les années 2000, les entreprises ont bénéficié de taux obligataires en constante diminution, de baisses d’impôts généralisées et de la mondialisation. Cette séquence positive pourrait toucher à sa fin en raison :

de besoins de financement des états grandissants, alors que leurs niveaux d’endettement sont déjà élevés suite aux efforts fiscaux consentis pendant la pandémie. Les taux de prélèvement ont commencé à augmenter (pressions sur le secteur bancaire en Italie, en Belgique ou en Espagne pour la mise en place d’un impôt « exceptionnel » ; vote par le Congrès américain d’un taux d'imposition minimum de 15 % pour les grandes entreprises ainsi que d'une taxe sur les rachats d'actions) et cette tendance pourrait se poursuivre en 2024. de la fin des politiques monétaires ultra-accommodantes, qui devrait augmenter durablement les frais financiers des entreprises. des récents chocs d'approvisionnement qui devraient affecter les marges des entreprises.

Compte tenu de ces risques baissiers sur les projections actuelles de bénéfices, nous restons prudents quant à la capacité des croissances de bénéfices à soutenir fortement les marchés boursiers en 2024.

Par ailleurs, de bonnes nouvelles sont déjà intégrées dans les valorisations.

Dès lors, bien que nous n’anticipions pas de « hard landing » (récession marquée), le scenario d’un marché actions horizontal nous parait le plus probable avec un potentiel de hausse limité.

Par Thibaut Dorlet, CFA, Senior Multi-Asset Fund ManagerPour lire l'article dans son intégralité, cliquez ICI.

![]()

Pour accéder au site, cliquez ICI.