Un été chaud et tout en couleurs (de rouge vif au vert foncé). Les investisseurs apprécieront de retrouver (certains) marchés au plus haut. Pourtant, l’épisode du 5 août est loin d’être anodin. Nous avions souligné la possibilité de voir des débouclements en cascade et un trou d’air à court terme bien que positifs fondamentalement sur les deux grandes zones pour le reste de l’année. La chute des indices a été aussi fulgurante que la reprise qui s’en est suivi. Les investisseurs ont profité de la correction pour faire des (bonnes?) affaires.

Le point de départ, qui reste à l’oeuvre en cette rentrée, est sans conteste un positionnement extrêmement consensuel (acheteur tech US, vendeur de la devise nippone, le narratif d’un atterrissage en douceur ce qui crée des réactions exacerbées aux mêmes données. Les signaux habituels concernant la santé de l'économie ayant été démentis un à un (courbe de taux inversée, Leading Economic Indicator, épuisement de l'épargne…), les opérateurs sont en manque de repères et sur réagissent à certaines données, de peur d'être en décalage par rapport à la réalité de l'activité. En l’occurrence, la fin d’un cycle monétaire accommodant au Japon de la part de la BoJ ainsi qu’une mise en garde de J Powell quant à la dégradation du marché de l’emploi, ont mis le feu aux poudres début août.

À Jackson Hole cet été, le petit comité de têtes pensantes s’est accordé (études à l’appui) sur un point de rupture à 4,4% de chômage. Le combat contre l’inflation semblant bien engagé, la Fed change son fusil d'épaule et se concentre sur le deuxième axe de son mandat. Les investisseurs ont donc vu rouge vif quand deux jours plus tard, le rapport sur l’emploi de juillet du BLS affichait 4,3%...

Depuis, il est clair qu’à la lecture de la hausse du taux de participation, ainsi qu’au retour de l’immigration aux États Unis sur la période, les investisseurs ont mis de l’eau dans leur vin. Il ne faut pas confondre normalisation et récession. Après une révision à la hausse de la croissance du PIB US à 3% annualisé pour le T2 (merci au consommateur §), les attentes pour le T3 restent dynamiques (à l’image de l’indicateur avancé de la Fed d’Atlanta qui pointe vers 2%). La vigueur des ventes au détail et la progression des salaires réels ne laissent pas présager d'un atterrissage violent de l'économie.

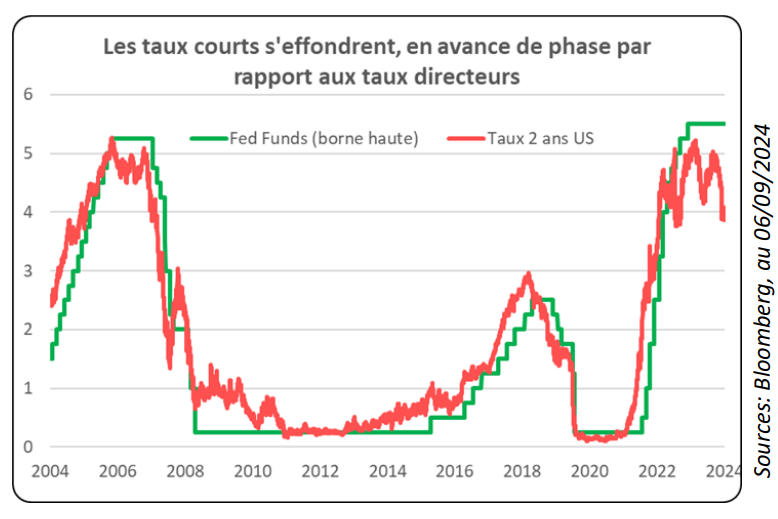

Pourtant, les taux (courts notamment) ont pris de l'avance sur la première baisse attendue de la part de la Fed pour le 19 septembre prochain. Un excès de pessimisme nous semble intégré. Le marché hésite pour l'heure entre 1 et 2 baisses de 25 bps. Un demi point de pourcentage serait une grande première pour débuter un cycle d'assouplissement monétaire. Ceci représenterait un aveu de faiblesse de la part de J. Powell et une erreur de politique.

Concernant le potentiel sur les actions les cibles sur indices identifiées fin mai ont été touchées avant que les mêmes inquiétudes début septembre n’emportent à nouveau les indices vers le bas. Le point d'orgue ayant été la publication d'ISM relativement faible, à 47,2. Notons la susceptibilité des investisseurs, qui, par le passé, se sont bien accommodés de plusieurs trimestres à de tels niveaux.

Nous avions identifié au début du mois un positionnement à nouveau extrêmement tendu (visible notamment sur les flux et les primes de couverture) et une saisonnalité fortement défavorable. Nous avons fait le choix d'une rentrée sous le signe de la vigilance et réduisons la voilure au marché actions. Il paraît opportun de baisser l'exposition aux actions allemandes. Le DAX s'offre de nouveaux sommets et défie la morosité économique. Le triptyque magique a pourtant volé en éclats. Celui-ci reposait sur l’approvisionnement en matières premières bon marché, une main d’oeuvre et des sous traitants fournis à l’Est, et de larges débouchés avec la Chine. Dans ce contexte, la croissance intérieure est atone depuis l’après Covid. Les grands acteurs allemands (automobile et banques) sont mis à mal. Enfin, les incertitudes politiques pèsent, après la déroute du parti en place face aux extrêmes.

Pour consulter la lettre mensuelle Septembre 2024 d’Apicil AM dans son intégralité, cliquez ICI.

![]()

Pour accéder au site, cliquez ICI.