Les anticipations d'une «double baisse» des taux par la Fed cette semaine s'intensifient. Les investisseurs restent dans le flou

Les prochaines données sur les ventes au détail permettront-elles de trancher ?

L'inflation reste contenue mais marque le pas, sur fond de rebond de certains composants.

La BCE continue de relacher ses conditions monétaires. La suite est moins certaine et dépendra des données de chaque trimestre.

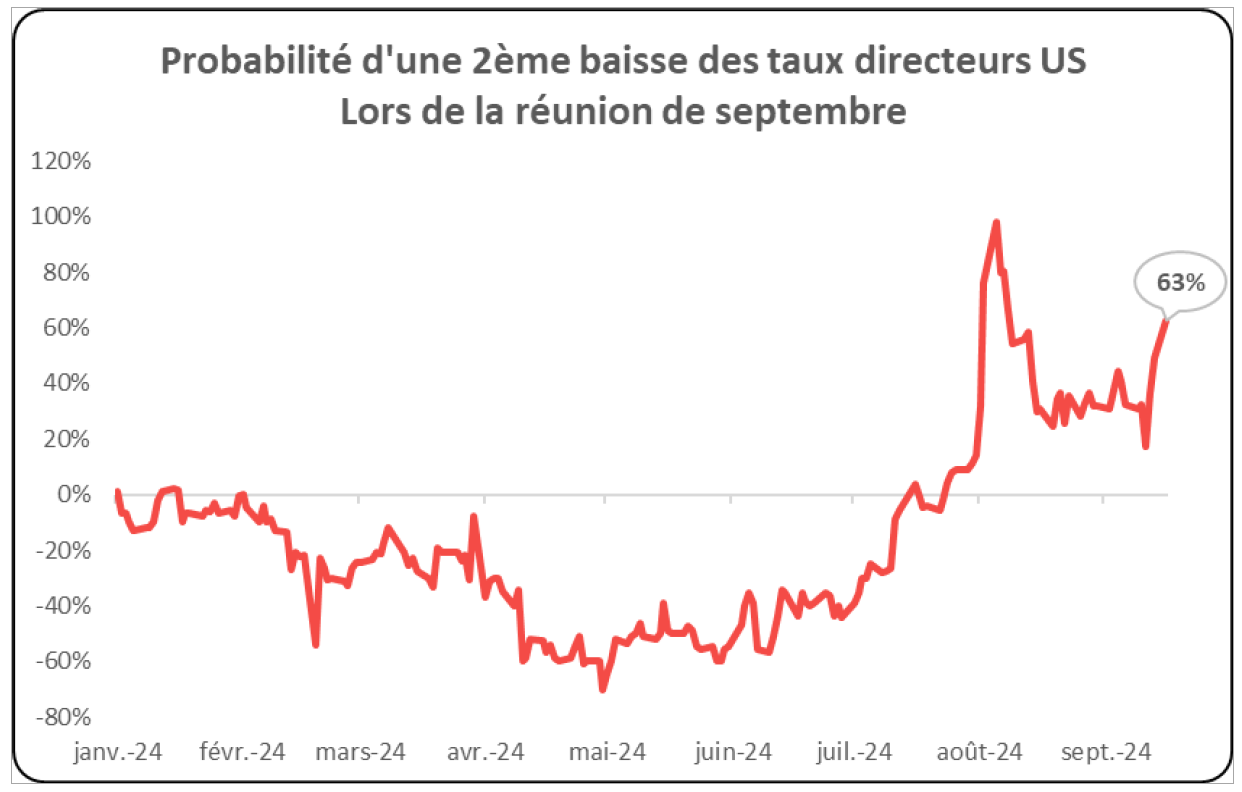

Le graphique de la semaineLa Fed délibère et livrera ses conclusions mercredi soir à l’issue de sa réunion du 18 septembre. Les opérateurs hésitent de plus en plus entre une ou deux baisses de 25 points de base. Dans les anticipations de prix, plus de 60 % de probabilité d’une « double baisse » sont désormais intégrés. Plus tôt dans la semaine, ce scénario ne représentait que 20 %. Il faut remonter au début du mois d'août et à l’épisode de stress intense qu’ont connu les marchés cet été pour retrouver de tels espoirs. Depuis, de nombreuses statistiques ont adouci la situation, mais les anticipations et les économistes restent indécis. Entamer un cycle de détente monétaire par un mouvement de cette ampleur serait une grande première.

Sources : Bloomberg, Apicil AM, au 16/09/2024

L'animation en cette rentrée de septembre est sans conteste assurée par les banques centrales. La Fed s'apprête à effectuer sa première baisse de taux depuis mars 2020. Va-t-elle délivrer 25 ou 50 points de base de baisse mercredi (cf. le graphique de la semaine) ? Les investisseurs sont dans le doute.

Jeudi soir dernier, le Financial Times et le Wall Street Journal ont rapporté que la Réserve fédérale était confrontée à un appel important de la part de ses membres concernant l’opportunité d’une réduction d’un demi-point. Le lendemain, l’ancien président de la Fed de New York, B. Dudley, a abondé en ce sens. Il a déclaré qu’il voyait de « solides arguments » en faveur d’une baisse marquée, soulignant l’impact restrictif sur la croissance du taux actuel.

Nous ne voyons pour l’heure aucune aggravation qui justifierait une telle intervention, bien qu’il faille reconnaître que les taux réels (l’inflation continuant sa décrue) ne peuvent rester à de tels niveaux restrictifs. Contrairement aux précédents cycles amorcés dans l’urgence, les actions tiennent la cadence, la profitabilité des entreprises demeure solide, il n’y a pas d’anomalie claire sur l’immobilier et le secteur bancaire est nettement plus sain qu’avant. Les données macroéconomiques ne dégagent pas non plus de signes alarmistes.Pourtant, à l’approche de cette réunion au sommet, les marchés sont nerveux, et c’est peu de le dire. D’une semaine à l’autre, les investisseurs sont capables d’enterrer la Tech américaine (et Nvidia !) avant de revenir massivement. Début septembre, le Nasdaq 100 plongeait de -6 %, puis il s’est repris la deuxième semaine de +6 %.

De même sur l’obligataire, la volatilité est de mise. Le CPI d’août, publié mercredi dernier, a révélé une légère accélération de la partie « sous-jacente » en mensuel (+0,3 %vs +0,2 % attendu). Lors de cette même séance, le taux à 2 ans américain s’est envolé de 11 bps avant de retomber à son niveau initial à peine deux heures plus tard... Résultat des courses, les taux courts américains gravitent autour de 3,55 %, un niveau plancher testé à plusieurs reprises.Ce rebond de l’inflation observé aux États-Unis provient notamment de la composante « logement », qui a accéléré de +0,5 % en rythme mensuel, tandis que les prix des services restent relativement dynamiques. Ces éléments rappellent que le retour de l’inflation autour de la cible des 2 % sera encore long et pourrait connaître des soubresauts.

En Europe, l’inflation continue de se dissiper. Nous noterons que le taux d’inflation annuel en France (selon les calculs de l'INSEE) a été révisé à 1,8 % en août (en baisse par rapport à l’estimation initiale de 1,9 % et à la publication de 2,3 % en juillet). Objectif atteint dans l’Hexagone ! La semaine dernière, la BCE a abaissé ses principaux taux directeurs de 25 bps afin d’assouplir les restrictions de sa politique monétaire, reflétant une révision des perspectives d’inflation, pour reprendre les propos de sa présidente, C. Lagarde. Par la suite, les membres de la banque centrale ont multiplié les prises de parole pour clarifier la stratégie de l’institution. Bien qu’une baisse des taux directeurs soit possible en octobre, elle ne semble pas être la piste privilégiée pour l’instant, sauf en cas de détérioration sensible et imprévue de l’activité économique.

À l’agenda cette semaine : la Fed voit-elle quelque chose que nous ne voyons pas ? Le scénario que nous privilégions est celui d’une baisse de 25 bps, mais issue de « dots » dispersés (large éventail de résultats parmi les votants) et suivie d’un discours prudent, ce qui ne devrait pas inverser la tendance à la baisse des taux.

Les membres étant tenus au silence en cette période de « blackout », mardi sera l’occasion d’en apprendre un peu plus sur la dynamique de la consommation aux États-Unis. Les ventes au détail sont attendues en baisse (après le +1 %observé en juillet), notamment à cause de la faiblesse des ventes automobiles. La BOE et la BOJ suivront. Un statu quo est envisagé cette fois-ci, mais l’attitude plus ou moins agressive des banquiers centraux pourrait jeter de l’huile sur le feu.

Pour consulter la lettre hebdomadaire du 16 Septembre 2024 d’Apicil AM dans son intégralité, cliquez ICI.

![]()

Pour accéder au site, cliquez ICI.