Après des années d’érosion, les rendements des fonds en euros remontent la pente à grande vitesse. Et les assureurs incitent à y verser, bonus à l’appui. Faut-il profiter de cette nouvelle donne ? Notre analyse.

Coup d’œil dans le rétroviseur. A l’automne 2019, coup de tonnerre sur le marché de l’épargne : la direction générale de Generali annonce que « le monde du fonds en euros roi est terminé ». Et de préciser : « Nous ne voulons pas donner l’illusion qu’il serait encore possible de servir un rendement à 1,50 % pour un contrat en fonds euros alors que le taux sans risque est négatif ». Dans les coulisses, la profession approuve majoritairement ce discours radical, rappelant que la rentabilité des obligations, matière première des fonds en euros, est le juge de paix du marché. Et que dans un environnement de taux bas durable, le rendement du portefeuille obligataire de tout actif en euros allait baisser régulièrement avec l’arrivée à échéance d’anciennes obligations qu’il faut alors réinvestir à des taux faibles. Imparable.Quatre ans plus tard, la réalité est toute autre. L’ensemble des assureurs, Generali compris, ont redoré leur fonds en euros, affichant des rendements en nette hausse, autour de 3 % net pour leurs contrats vitrine. Le krach obligataire de 2022-2023 est passé par là. Souvent brandi par les assureurs, le risque de fuite massive des capitaux de l’assurance-vie vers des placements plus rentables n’a pas eu lieu. En 2023, la décollecte sur les fonds en euros aura été de 28 milliards d’euros, un montant certes important mais à relativiser pour deux raisons. Un, il est largement porté par les bancassureurs, qui ont fait face à la concurrence de leurs propres produits, comme les livrets réglementés et les comptes à terme.Illustration : la décollecte du fonds en euros a atteint 6,4 milliards au Crédit agricole assurances. Deux, rapporté aux 1 400 milliards sous gestion du fonds en euros (70 % des encours totaux de l’assurance-vie), ce recul reste marginal. Il faut même s’attendre à un retour de balancier en 2024. Les assureurs multiplient les incitations à verser sur leurs fonds en euros, avec des frais d’entrée réduits ou annulés et surtout des bonus toujours plus attractifs. Pour eux, l’enjeu n’est autre que d’acheter du papier obligataire rentable pour soutenir les rendements futurs.Dans ce contexte, les cartes du marché de l’épargne sont en partie rebattues, y compris dans la gestion de patrimoine. Selon l’Observatoire de Nortia, significatif puisque basé sur l’activité de deux mille sept cents CGP partenaires, soit soixante-dix mille clients et près de 11 milliards d’euros d’encours, 70 % de la collecte brute en assurance-vie s’est positionnée sur le fonds en euros au détriment de la poche unités de compte (UC) au dernier trimestre 2023, alors que l’année avait commencé avec seulement 31 % de collecte sur ce même fonds en euros. Quel renversement ! « Les CGP, en première ligne, ont été à l’œuvre pour guider leurs clients dans leurs différents objectifs tout en se positionnant sur certaines opportunités de marché, commente Philippe Parguey, directeur général de Nortia. C’est notamment le cas des fonds obligataires datés, des produits monétaires ou des fonds euros. Ces derniers enregistrent d’ailleurs un record historique de collecte sur la fin de l’année grâce aux bonus très attractifs proposés par certains assureurs.» Faut-il pour autant miser sur le fonds en euros aujourd’hui ? Pour agir au mieux, zoom sur les sept enseignements majeurs de cette (r)évolution.

Coup d’œil dans le rétroviseur. A l’automne 2019, coup de tonnerre sur le marché de l’épargne : la direction générale de Generali annonce que « le monde du fonds en euros roi est terminé ». Et de préciser : « Nous ne voulons pas donner l’illusion qu’il serait encore possible de servir un rendement à 1,50 % pour un contrat en fonds euros alors que le taux sans risque est négatif ». Dans les coulisses, la profession approuve majoritairement ce discours radical, rappelant que la rentabilité des obligations, matière première des fonds en euros, est le juge de paix du marché. Et que dans un environnement de taux bas durable, le rendement du portefeuille obligataire de tout actif en euros allait baisser régulièrement avec l’arrivée à échéance d’anciennes obligations qu’il faut alors réinvestir à des taux faibles. Imparable.Quatre ans plus tard, la réalité est toute autre. L’ensemble des assureurs, Generali compris, ont redoré leur fonds en euros, affichant des rendements en nette hausse, autour de 3 % net pour leurs contrats vitrine. Le krach obligataire de 2022-2023 est passé par là. Souvent brandi par les assureurs, le risque de fuite massive des capitaux de l’assurance-vie vers des placements plus rentables n’a pas eu lieu. En 2023, la décollecte sur les fonds en euros aura été de 28 milliards d’euros, un montant certes important mais à relativiser pour deux raisons. Un, il est largement porté par les bancassureurs, qui ont fait face à la concurrence de leurs propres produits, comme les livrets réglementés et les comptes à terme.Illustration : la décollecte du fonds en euros a atteint 6,4 milliards au Crédit agricole assurances. Deux, rapporté aux 1 400 milliards sous gestion du fonds en euros (70 % des encours totaux de l’assurance-vie), ce recul reste marginal. Il faut même s’attendre à un retour de balancier en 2024. Les assureurs multiplient les incitations à verser sur leurs fonds en euros, avec des frais d’entrée réduits ou annulés et surtout des bonus toujours plus attractifs. Pour eux, l’enjeu n’est autre que d’acheter du papier obligataire rentable pour soutenir les rendements futurs.Dans ce contexte, les cartes du marché de l’épargne sont en partie rebattues, y compris dans la gestion de patrimoine. Selon l’Observatoire de Nortia, significatif puisque basé sur l’activité de deux mille sept cents CGP partenaires, soit soixante-dix mille clients et près de 11 milliards d’euros d’encours, 70 % de la collecte brute en assurance-vie s’est positionnée sur le fonds en euros au détriment de la poche unités de compte (UC) au dernier trimestre 2023, alors que l’année avait commencé avec seulement 31 % de collecte sur ce même fonds en euros. Quel renversement ! « Les CGP, en première ligne, ont été à l’œuvre pour guider leurs clients dans leurs différents objectifs tout en se positionnant sur certaines opportunités de marché, commente Philippe Parguey, directeur général de Nortia. C’est notamment le cas des fonds obligataires datés, des produits monétaires ou des fonds euros. Ces derniers enregistrent d’ailleurs un record historique de collecte sur la fin de l’année grâce aux bonus très attractifs proposés par certains assureurs.» Faut-il pour autant miser sur le fonds en euros aujourd’hui ? Pour agir au mieux, zoom sur les sept enseignements majeurs de cette (r)évolution.

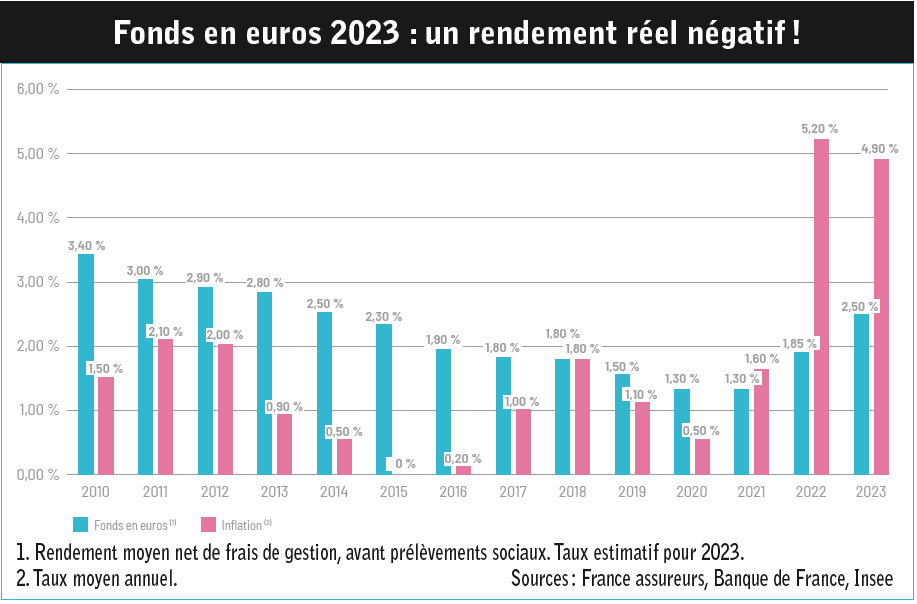

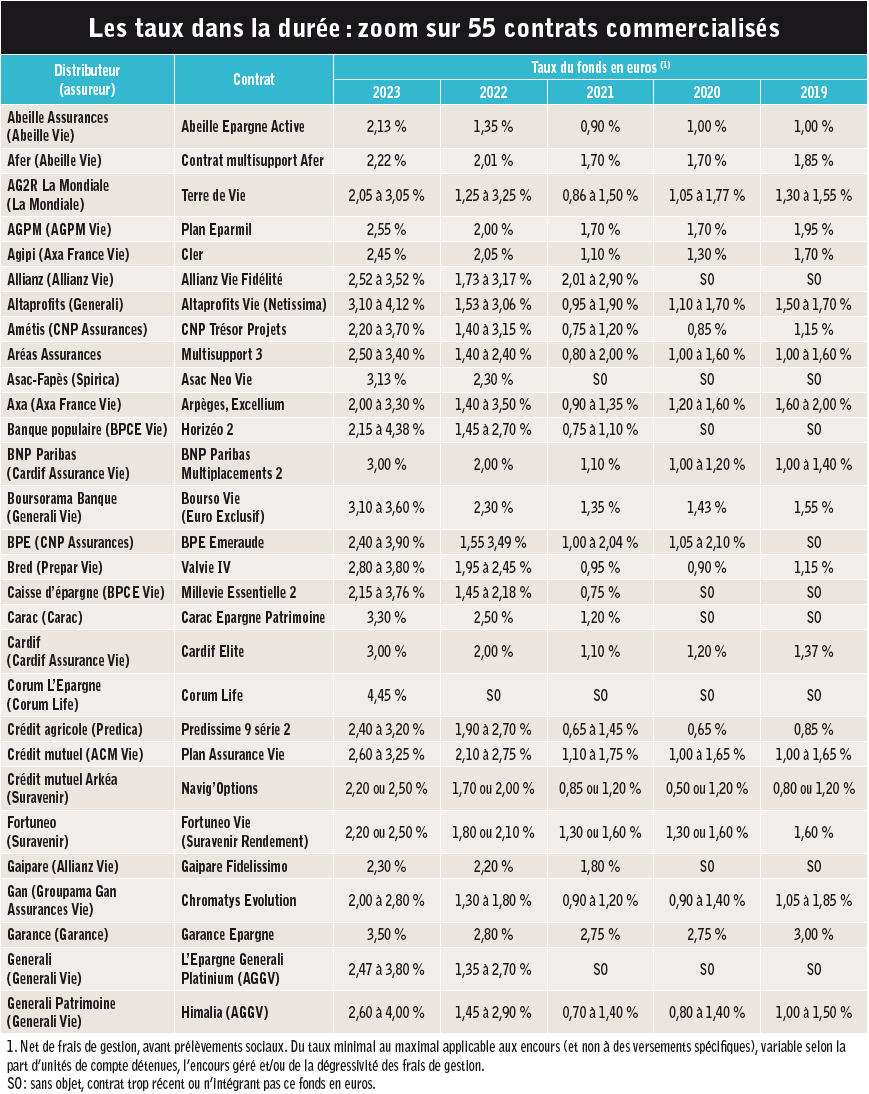

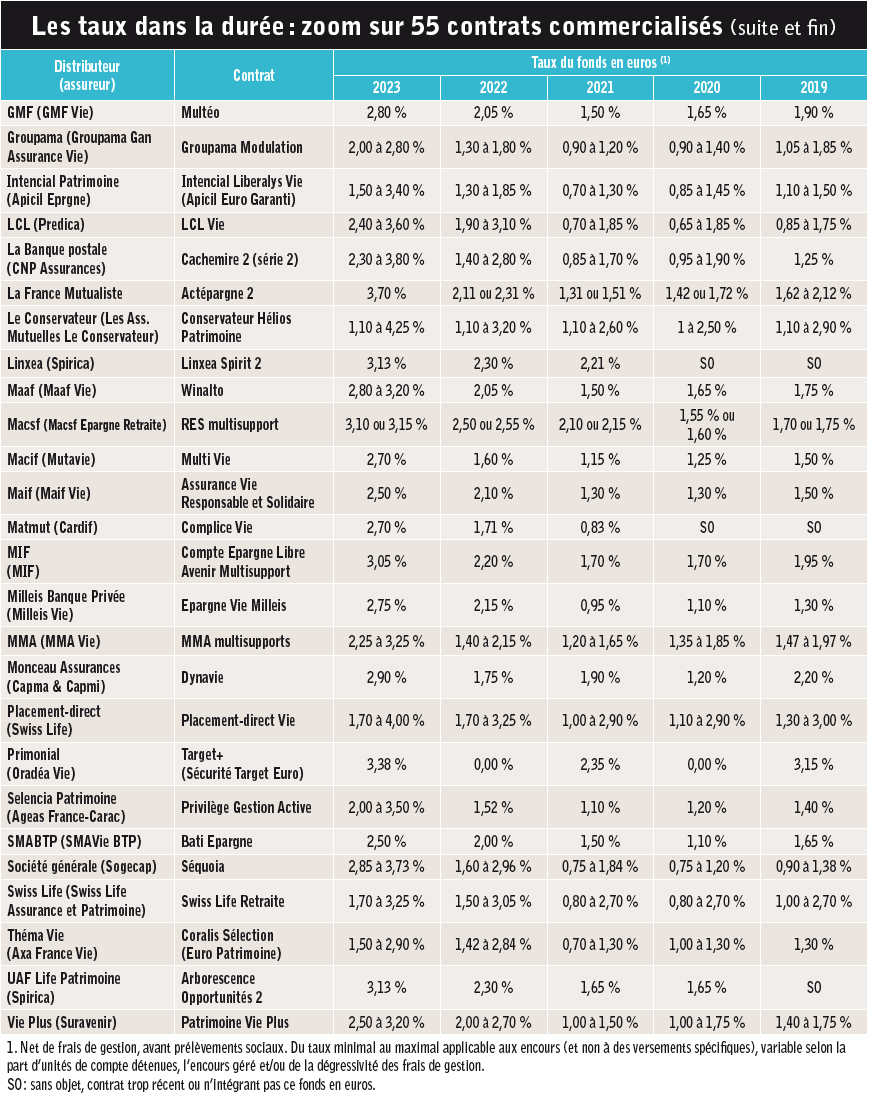

1. Un taux moyen à 2,50 %Qu’ont rapporté les fonds en euros en 2023 ? En moyenne, 2,50 % nets de frais de gestion, voire un peu plus. Contre 1,90 % en 2022. Ce bond de l’ordre de soixante centimes est similaire à celui enregistré entre 2022 et 2021, mais en franchissant la barre des 2,50 %, la parure se fait plus brillante. Pour autant, une fois retranchés les prélèvements sociaux (17,20 %), le taux moyen retombe autour de 2,05 %. C’est nettement sous l’inflation enregistrée en 2023 (4,90 %, source Insee), d’où un rendement réel négatif autour de 2,40 %, mais aussi derrière le livret A (3 % nets de taxes sociales) et de nombreux produits d’épargne bancaires (comptes à terme, super livrets). Ce taux moyen concerne l’ensemble du marché, contrats ouverts à la souscription comme ceux fermés (très nombreux). Or, bien souvent, l’offre commercialisée est assortie de rendements plus attractifs. Prenons les deux plus gros assureurs-vie du marché. CNP Assurances annonce un taux moyen sur l’ensemble de sa gamme à 2,52 %. Dans le détail, sa gamme de contrats ouverts affiche un taux de base légèrement inférieur, comme 2,30 % pour Cachemire Série 2 (la Banque postale) et 2,40 % pour BPE Emeraude (Louvre Banque Privée), mais par le jeu des bonus le rendement va souvent au-delà de 3 %, jusqu’à 3,80 % pour Cachemire 2 (si plus de 50 % d’UC dans son contrat) et 3,90 % pour BPE Emeraude (si plus de 60 % d’UC). Chez Predica (Crédit agricole assurances), le taux moyen annoncé est à 2,80 %. Mais son contrat grand public Predissime 9 série 2 va de 2,40 % à 3,20 % (50 % d’UC minimum) et son contrat patrimonial Floriane 2 de 2,60 % à 3,80 % (50 % d’UC minimum et un encours significatif pour avoir les frais de gestion dégressifs). Ce constat vaut pour la plupart des grosses compagnies du marché, avec aussi des variations de taux servis selon les réseaux de distribution. Illustrons avec Generali. L’assureur italien annonce un taux de participation aux bénéfices moyen de 2,60 % sur ses contrats, contre 1,85 % en 2022. Mais les meilleurs rendements profitent aux produits Himalia diffusés par les CGP, qui ont un taux de base à 2,60 %, majoré jusqu’à 4 % avec 60 % d’UC ou plus dans les encours. Pour les agents généraux et courtiers, sur le même actif général, la rémunération va de 2,47 % à 3,80 % (même condition d’UC), la différence de frais entre les produits des réseaux expliquant en partie cet écart. Situation similaire chez Suravenir, où le contrat bancaire grand public Navig’Options affiche 2,20 % en gestion libre, quand les contrats patrimoniaux Navig’ Patrimoine et Patrimoine Vie Plus sont à 2,50 %, avec une majoration jusqu’à 3,20 (70 % d’UC ou plus dans l’encours).

2. Les (vraies) raisons de la hausseUn évènement est à l’origine du changement de paradigme sur les fonds en euros : le krach obligataire de 2022-2023. Petit rappel : l’emprunt d’Etat à dix ans naviguait autour de zéro depuis 2019 (guère plus les années précédentes), avec même des rendements négatifs en 2020 et 2021. Puis en 2022, il a soudain dépassé les 2 %, puis les 3 % en 2023 (jusqu’à 3,50 % en octobre), avant de refluer un peu. Début février 2024, l’OAT dix ans s’établissait autour de 2,80 %. Pour les fonds en euros, composés à 80 % d’obligations (d’Etat et d’entreprises), le rendement obligataire est le nerf de la guerre. Pas de méprise toutefois, ce n’est sûrement pas la hausse des taux obligataires qui a permis le rebond des fonds en euros (ou à la marge). Les actifs des compagnies sont de gros paquebots de plusieurs dizaines de milliards pour certains, dont le rendement dépend évidemment de la gestion passée. La raison de la hausse est donc avant tout « politique », relevant d’un choix stratégique. Les assureurs avaient-ils le choix face à une inflation toujours élevée et des produits d’épargne sans risque plus rémunérateurs, livret A en tête ? Pour faire face, la plupart des établissements ont donc puisé dans leurs réserves de rendement, à savoir leur provision pour participation aux bénéfices (PPB), dite participation pour participation aux excédents (PPE) dans l’univers mutualiste. Ce à quoi les invitait du reste début janvier les Autorités de contrôle (ACPR), appelant à « une redistribution progressive des provisions pour participation aux bénéfices pour tous les assurés, et pas seulement des nouveaux ». Un message entendu, semble-t-il. La reprise serait de 0,40 à 0,70 % en moyenne, soit peu ou prou la hausse de rendement constatée sur le marché. Exemple:la Macsf a pioché 0,50 % dans sa PPB, qui ajouté à la rémunération des obligations pour 1,40 % et des actions cotées pour 0,74 %, a permis de servir 3,10 % (le solde étant constitué de Private Equity, d’immobilier, de monétaire, etc.) sur son actif en euros de 20,6 milliards d’euros. « Cette provision appartient aux assurés, elle prouve son utilité en période de hausse des taux », commente Stéphane Dessirier, directeur général du groupe Macsf. Elle continuera sans doute à être utilisée, la mutuelle disposant de 3,90 % de PPB début 2024.Après attribution des rendements 2023, le taux de PPB moyen du marché devrait encore atteindre 4,5 à 4,8 %, contre 5,4 % fin 2022 selon l’ACPR. Ce sont toutefois les bancassureurs qui sont les mieux lotis sur ce terrain, avec souvent plus de 5 % de PPB disponible début 2024. Citons notamment une PPB à 6,9 % au Crédit mutuel (soit un montant de 5,5 milliards d’euros) ou de 5,44 % chez BNP Paribas (4,60 milliards). Mais les réserves n’expliquent pas tout.Du reste, certains acteurs, de taille plus modeste, indiquent n’avoir pas pioché dans leurs réserves, comme La France mutualiste ou Le Conservateur. Ou encore Garance, qui sert 3,50 % tout en dotant sa PPB et dispose encore de 15 % de plus-values latentes dans son portefeuille. Cette mutuelle est du reste décidée à accélérer son positionnement sur le marché patrimonial cette année, en proposant son offre en marque blanche (contrat Celebea Vie, crédit de 3,15 % net en 2023). C’est aussi la structure des actifs en euros qui permet à certains assureurs de rebondir favorablement, notamment avec des plus-values latentes réalisées sur les marchés actions fin 2023.

3. Un marché très disperséLe marché des fonds en euros est tout sauf homogène. Pour 2023, les rendements servis vont ainsi de 0 % à plus de 4 % ! Un grand écart difficile à expliquer aux épargnants pour un produit financier garanti. S’il est un indicateur utile pour situer les fonds en euros sur le marché de l’épargne, le taux moyen de marché précité à 2,50 % est en pratique un remarquable trompe-l’œil.Mais, plus surprenant encore, c’est au sein d’une même enseigne que les écarts de rendement sont parfois les plus spectaculaires. Pour deux raisons. La première, bien connue, consiste à mieux rémunérer les contrats ouverts à la souscription que ceux sortis des linéaires commerciaux. C’est quasi-systématique, sauf chez certaines associations d’épargnants (Afer, Asac-Fapès, Agipi, Gaipare) et de rares mutuelles d’assurances qui servent un rendement identique à tous les assurés détenant un contrat adossé à l’actif en euros.La deuxième raison provient du recours répandu aux bonus de rendement attribués selon la part d’unités de compte (UC) détenue ou, plus rarement, selon les encours sous gestion. Cette pratique n’est pas nouvelle – Swiss Life et Axa en furent les précurseurs il y a plus de dix ans –, mais elle se répand chaque année davantage, notamment dans les banques et chez les assureurs traditionnels, notamment dans leurs offres pour les CGP et courtiers.Illustration de cette élasticité du rendement selon des critères fixés par l’assureur, mais non prévus au contrat : la mutuelle d’assurances Le Conservateur a servi un rendement de 1,10 % net sur son contrat Conservateur Helios Patrimoine aux assurés détenant moins de 40 % d’UC (même taux qu’en 2022) et 4,25 % à ceux ayant 70 % ou plus d’unités de compte, et un capital géré supérieur à 150 000 euros, contre 3,20 % en 2022. Pas moins de dix taux différents sont attribués sur ce contrat ! Si ces distorsions sont discutables au plan éthique, elles n’en sont pas moins légales. Le Code des assurances laisse en effet toute liberté à l’assureur d’attribuer selon ses choix la participation aux bénéfices de son actif en euros. La compagnie est tenue de reverser à ses assurés un minimum de 90 % de ses bénéfices techniques et 85 % de ses bénéfices financiers, soit immédiatement – au titre de l’exercice écoulé –, soit en dotant la PPB.

4. Les mutuelles aux avant-postesDans ce marché éclaté, quelle hiérarchie établir ? Stricto sensu, c’est-à-dire en s’en tenant aux taux de base hors bonification pour détention d’UC, les mutuelles d’assurances font la course en tête des rendements. De Garance à La France mutualiste, en passant par la Carac, la Macsf ou la MIF, les taux servis sont au-dessus de 3 % nets. Le tout sans condition d’UC, avec des frais sur versements de 0 % – soit contractuellement, soit par dérogation commerciale en 2023 et sans doute 2024.Il est à noter que ces enseignes lorgnent de plus en plus vers les marchés de la gestion de patrimoine, à l’instar de Garance ou de la Carac, qui a acquis Ageas France l’an dernier (rebaptisé Selencia Patrimoine pour sa branche dédiée aux conseillers en gestion de patrimoine).Aux avant-postes dans les années 2010, les contrats du Net avaient marqué le pas ces trois dernières années. Ils sont clairement de retour, avec des taux attractifs, et toujours cet avantage compétitif du 0 % de frais d’entrée.La hiérarchie est en réalité davantage bousculée par le retour des banques dans le peloton de tête. Grâce à de fortes réserves accumulées dans les années 2010, les voilà en position de force pour le futur. Elles octroient, notamment, des taux élevés pour leurs clients ayant une part d’UC significative dans leurs contrats, tout en affichant un taux de base – sans condition d’UC – compétitif. Ce n’est pas toujours le cas, loin s’en faut, des assureurs traditionnels, notamment pour des offres patrimoniales, dont les taux de base ont été jugés insuffisants par de nombreux CGP (citant souvent Axa Thema à 1,50 % ou Swiss Life à 1,70 %). En réalité, la lecture des rendements de l’assurance-vie est difficilement lisible pour l’épargnant, mais aussi, il faut le dire, pour les professionnels. « Il faut comparer ce qui est comparable, insiste Gérard Bekerman, président de l’Afer. Notre fonds en euros est ancien, gros. Les fonds en euros récents ou plus petits peuvent vite afficher des performances meilleures, mais ce qui nous intéresse, c’est de surperformer sur la durée. » Un discours défensif alors que l’Afer, qui dispose de peu de réserves, est distancée sur le rendement servi en 2023 avec seulement 2,22 %. Mais un discours qui invite, à juste titre, à publier et à comparer les rendements sur plusieurs années, ce que nous faisons (cf.tableaux en fin d’article).Ajoutons que la communication des établissements est souvent partielle, concernant seulement certains contrats. Et qu’elle est aussi incomplète, au vu des engagements déontologiques de la profession. Ainsi les encours des contrats concernés par un taux attribué sont-ils rarement indiqués.

5. L’omniprésence des bonusImpossible d’analyser les rendements des fonds en euros sans s’arrêter sur un élément-clé de leur constitution, à savoir les bonus attribués par les assureurs selon la part d’UC détenue par l’assuré dans son contrat. Un élément qui complexifie beaucoup la lecture du marché, avec de multiples taux attribués.Au préalable, commençons par distinguer les bonus appliqués sur les versements et ceux appliqués au capital en compte. Dans le premier cas, seule l’épargne versée dans une fenêtre de temps – par exemple sur un trimestre – profitera d’un rendement dopé. Dans le second, c’est tout le capital qui sera majoré. Ce dernier type de bonification est évidemment plus intéressant pour maximiser ses gains.En 2023, les bonus annoncés puis accordés ont été plus nombreux que jamais. Logique, les assureurs ont besoin de collecter sur les fonds en euros, donc d’inciter leurs assurés à verser. « Pour retenir des investisseurs en pleine réflexion ou pour aller chercher de nouveaux clients, de nombreux assureurs ont dégainé l’arme des taux boostés », commente Charles Delsarte, ingénieur financier chez Nortia. Des taux boostés dans des proportions jamais vues jusqu’ici, y compris chez des assureurs de poids. Par exemple, jusqu’à 1,50 % de bonification chez CNP Assurances et jusqu’à 1,75 % sur certains versements. Cette course aux bonus tend à s’amplifier en 2024. Sur les sites des courtiers en ligne, les annonces sont légion. Exemple : Linxea reprend l’offre de Suravenir, qui annonce +2 % sur le rendement 2024 pour les versements effectués cette année.Les banques arpentent aussi le terrain. Comme la Bred (Prepar-Vie) qui octroiera 2 % de rendement supplémentaire pour 2024 sur les versements effectués jusqu’au 30 juin prochain. Certains établissements poussent même le bouchon plus loin en annonçant déjà des bonus de rendement pour 2025, à l’image de la Société générale qui valorisera les versements effectués jusqu’au 30 avril prochain d’un point de rendement supplémentaire pour 2024 et… 2025 ! Ou Generali qui, sur son fonds en euros Netissima (contrats Internet), octroyait 1,50 % supplémentaire en 2024 et 2025 sur les versements réalisés jusqu’à février dernier. Un véritable catalogue promotionnel… Une autre raison est avancée pour justifier cette course aux bonus. « Nous sommes convaincus que l’investissement sur les unités de compte apporte des performances sur le long terme, c’est pourquoi les dispositifs de bonification sont maintenus en 2024 », explique Marie-Aude Thépaut, directrice générale de CNP Assurances. En somme, en diversifiant son investissement et visant la performance à moyen-long terme, on optimise le rendement de son fonds en euros garanti à court terme, tel est le message des offres bonifiées.Il faut toutefois noter que les campagnes de bonification ne sont pas prévues dans les contrats. Il s’agit d’une pratique à la discrétion des assureurs, qui leur adosse une communication et un document spécifiant la réglementation de l’offre ad hoc. Les règles des bonus sont toutefois très malléables selon le contexte de marché. L’an dernier, Generali a même décidé « de rendre accessible le premier niveau de bonification sur encours dès 0 % d’UC » pour que les contrats dont la part UC est sous les 30 % profitent du bonus de rémunération.

6. Nouvelle hausse attendue en 2024Quid du futur, maintenant ? « Si le niveau des taux obligataires perdure, mécaniquement, le rendement du fonds en euros va continuer à remonter. » Ces mots de Stéphane Dessirier donnent le ton. « Nous sommes confiants pour l’avenir. La base obligataire va contribuer au rendement du fonds en euros (en 2023, la Macsf a enregistré un rendement de 4,03 % pour ses achats obligataires), sachant que le marché du non-coté viendra doper la performance pour un tiers chez nous. Il n’y a donc aucune raison que les taux des fonds en euros ne progressent plus. » Un discours plus ou moins confirmé par d’autres assureurs.Sauf écroulement obligataire, il n’y a pas de raison que les rendements refluent. Il faut donc s’attendre à une nouvelle hausse en 2024, autour de trente centimes selon les pronostics recensés. Les nombreux bonus attribués par les assureurs vont de toute façon contribuer à pousser le taux moyen vers le haut.Pour Delphine Pasquier, directrice du développement chez Prepar-Vie, « l’année 2024 va marquer un retour en force des fonds euros grâce à des rendements 2023 en forte progression. Les assureurs qui sauront renverser la tendance et relancer la collecte sur les fonds euro pourront continuer à renforcer la performance globale de leur portefeuille, et offrir à l’ensemble des assurés investis sur ce support un rendement en progression. Pour accompagner ce mouvement, de nombreuses offres de “bonus” de rémunération sont mises en place. Ceux-ci s’appliquent majoritairement sur les nouveaux versements réalisés lors d’une période déterminée. Grâce à eux, le rendement potentiel des fonds euros devrait largement surperformer celui du livret A. » Tout est dit:en 2024, les fonds en euros feront jeu égal, voire mieux, que le fonds en euros.La prudence reste toutefois de mise chez certains acteurs. Ce que confirme Hugues Aubry, en charge du marché de l’épargne et de la gestion de patrimoine chez Generali France : « Nous observons une forte volatilité, en particulier sur l’obligataire, principale composante des fonds en euros. Dans ce contexte, nous poursuivons notre stratégie de diversification initiée depuis plusieurs années, qui se matérialise par “la règle des trois tiers” : un tiers de fonds en euros, un tiers d’UC classiques et un tiers de supports alternatifs. En un mot, garder un cap fondé sur la diversification des supports d’investissement et sur le temps long permet de traverser les cycles en atténuant les à-coups des “effets de mode”. » Même tonalité chez Nicolas Boulet, directeur stratégie d’Allianz France : « nous n’anticipons pas des marchés calmes. Il y aura de la volatilité en 2024, il faudra saisir les opportunités, telle est notre stratégie ». Les yeux sont donc rivés sur les marchés obligataires. Pour autant, même si les taux restent entre 2 et 3 %, il faudra du temps pour que certains actifs en euros s’en ressentent. Sauf à détenir de bonnes réserves ou à prendre des risques sur les marchés actions, il n’y aura pas de miracle à attendre chez certains acteurs. « On voit aujourd’hui fleurir des performances proposées par des assureurs qui espèrent profiter de la hausse conjoncturelle des taux longs, analyse Gérard Bekerman, son président. Ces performances pour certaines ne sont pas naturelles, dans la mesure où les assureurs les atteignent en puisant dans leurs réserves qui ne sont pas inépuisables. Les assureurs sont des gens intelligents, qui ont besoin de ces réserves pour piloter leur solvabilité. Ils peuvent momentanément piocher dedans, mais pas indéfiniment. Si les taux baissent à nouveau, alors même qu’une partie de leurs réserves aurait été entamée, ils reviendront inévitablement à des taux naturels inférieurs, comme les assureurs l’ont par ailleurs souvent fait dans le passé.»Sont aussi visés en filigrane les nouveaux fonds en euros lancés en 2023, dont les rendements ont fait mouche (Corum avec 4,45 %, Placement-direct de Swiss Life avec 4,10 %, Ampli Mutuelle avec 3,75 %).Ils ont, bien sûr, une forte dépendance à l’évolution des marchés obligataires, d’où la constitution de réserves (0,5 % mis de côté chez Corum, pris sur les résultats du groupe). « Nous aurions pu servir 4,25 % nets en 2023 au lieu de 3,75 %, confirme Jérôme de Villèle, directeur général d’Ampli Mutuelle. Mais cela aurait été trompeur, car au vu des taux de fin janvier 2024, on ne pourrait pas servir ce taux actuellement. Il y aura de toute évidence une forte volatilité de notre rendement selon l’évolution des taux. Pour éviter tout problème en cas de forte baisse des taux obligataires, nous avons inclus dans le contrat des garde-fous comme la possibilité de limiter les versements futurs si le taux moyen des emprunts d’Etat devenait inférieur à 1,5 %. » Nous n’en sommes pas là.

7. Les alternativesLe regain de santé des fonds euros est une bonne nouvelle pour les épargnants comme les professionnels du patrimoine. «Il y a un effet d’aubaine sur les fonds euros car l’inflation tend à ralentir fortement sur 2024 et 2025, estime Jonathan Levy, cofondateur et président de bienprevoir.fr et Primaliance. La performance des fonds euros est en train de progresser. Il va ainsi y avoir un effet ciseau favorable avec une baisse de l’inflation et une hausse des rendements, ce qui va permettre de recevoir une prime sur le fonds euros, alors que ce n’était pas le cas ces dernières années.»En somme, il faut y aller, en profitant des offres alléchantes sur les bonus. C’est l’avis de nombreux conseillers. Mais il ne faut pas se tromper dans l’analyse et sur les outils utilisés. La place du fonds en euros ne doit pas, sur un horizon de cinq ans et plus, devenir trop encombrante dans les allocations d’actifs. Ce que rappellent tous les professionnels. Pour Hervé Tisserand, président de la structure de courtage Fapès Diffusion, «le fonds en euros reste le pilier de l’assurance-vie. Il constitue un premier levier d’ajustement et d’optimisation de l’épargne investie, même s’il ne doit pas constituer l’intégralité d’un contrat, surtout si l’épargnant cherche à optimiser la performance de son épargne sur du long terme.»Ensuite, pour une gestion prudente de son épargne, nombre de professionnels considèrent que d’autres outils seront encore plus efficaces en 2024 (cf.interview ci-dessous). Comme les fonds monétaires, un support d’attente prisé des CGP, qui ont retrouvé un niveau de rémunération entre 3 et 4 % très intéressant, compte tenu du faible risque, de leur liquidité et des frais réduits. Indexés sur les taux des banques centrales, ils ont profité des hausses effectuées depuis deux ans. Tant que ça dure… Comme les fonds obligataires datés. Ce qu’explique Vincent Coumans, conseiller financier chez Vaneau Gestion Privée:«un nouveau contexte émerge suite à la hausse des taux d’intérêt en 2023, ayant augmenté dans le but de contrer l’inflation.Ces derniers semblent se stabiliser, et de nombreux analystes estiment que ces taux d’intérêt devraient baisser en cette année 2024. Ce qui se révélerait être une aubaine pour certains fonds obligataires, et notamment les fonds obligataires à échéance. La particularité de ces derniers est d’être limités dans le temps. Le fonds disposant d’une date butoir, leur durée de vie est prédéterminée. Nous privilégions donc, en cette période, les fonds obligataires à échéance, avec des maturités de minimum quatre ans, afin de bénéficier d’un rendement réel positif pendant plusieurs années, c’est à dire un rendement supérieur à l’inflation. Nous connaissons le rendement cible à l’avance. L’objectif de ce type de support d’investissement, c’est d’être conservé jusqu’à échéance, pour arriver à maturité de l’ensemble des obligations détenues dans le portefeuille du fonds.»La fenêtre de tir des fonds datés n’est sans doute pas extensible, mieux vaut ne pas trop tarder…

Les fonds croissance se repositionnentBon an mal an, les quelques fonds eurocroissance ou croissance du marché tentent d’imposer leur place dans les assurances-vie, voire dans les PER.A ce titre, 2023 aura globalement été un bon cru côté performances après la dégringolade de 2022.Ainsi l’assureur Spirica a-t-il affiché un gain de 5,84 % net de frais de gestion sur son fonds croissance, après une perte de 7,76 % en 2022. Chez Generali, la hausse est plus contenue avec 3,67 % pour G Croissance 20 et 3,66 % pour Générations Croiss@nce Durable (fonds labellisé Finansol). « L’équipe de gestion a adopté une stratégie défensive et de couverture des risques permettant d’allier performance et volatilité maîtrisée », explique l’assureur italien. De son côté, Axa poursuit sa politique d’une performance régulière sur son fonds croissance, avec 3,30 % pour 2023, comme en 2022. « Si le fonds en euros traditionnel demeure la colonne vertébrale de l’assurance-vie, la pédagogie et l’expertise de nos réseaux de distribution ont permis de positionner le fonds croissance comme un socle, désormais incontournable, de l’offre d’Axa France », comment Corinne Calendini, directrice générale des activités épargne, retraite et prévoyance individuelles d’Axa France. Les encours de ce fonds étaient proches de 4 milliards fin 2023. Notons enfin dans les offres commercialisées celle de Prepar-Vie (Bred), qui affiche 3,42 % de gain en 2023 (2,75 à 4,39 % selon un mécanisme contractuel), après 0,75 % en 2022 (de 0,20 à 1,50 %).S’intéresser à l’eurocroissance, c’est aussi regarder ce qu’il en est des fonds fermés à la commercialisation. BNP Paribas, porte-drapeau de ce support dans les années 2010, affiche une performance nette de 7,97 % sur 2023, après-20,53 % en 2022. Depuis son lancement en octobre 2010, la performance cumulée du fonds est de 22,87 % à fin 2023, soit un rendement annualisé de 1,58 %. Plutôt décevant, donc.Les assureurs qui avaient une offre en la matière, comme le Crédit agricole assurances, restent discrets sur leurs performances. A l’Afer, qui a aussi fermé son fonds, la performance 2023 a été de seulement 1,85 %, après-3,41 % et-0,90 % les deux années précédentes.

PER : autour de 3 % netsSauf cas particuliers (adossement à un compte-titres, fonctionnement en points), tout PER assurantiel comprend un fonds en euros garanti. L’an dernier, son rendement moyen aura tutoyé les 2,75 % nets, en hausse d’un bon demi-point par rapport à 2022. Ce taux masque toutefois des écarts significatifs sur le marché. La plupart des banques y ont fait des étincelles, avec 3 % chez BNP Paribas (2 % en 2022), de 3,25 à 3,75 % à la Société générale (2 à 3 % en 2022), 3,17 % au Crédit agricole et chez LCL (2,79 % en 2022), ou encore de 2,50 à 4,00 % à la Banque postale. D’autres établissements ont aussi frappé fort, comme Corum l’Epargne (4,45 %), la France mutualiste (4,30 %), Malakoff Humanis (4,00 %), la Carac (3,60 %), Generali (3,50 %), Primonial (3,50 % pour Sécurité Infra Euro), l’Afer (3,50 %) ou encore l’UMR (3,30 %) avec toutefois des encours gérés assez faibles. A l’inverse, certaines enseignes, comme l’Agipi (2,25 %) ou Abeille Assurances (2,08 %), sont restées en retrait.Notons enfin le grand écart réalisé par certains établissements dans l’attribution des rendements selon la part d’unités de compte et/ou les encours, tels Le Conservateur (de 1,10 à 4,25 %) ou Swiss Life (1,70 à 3,25 %). Point clé:cette dynamique du fonds en euros devrait perdurer dans le futur, les assureurs gérant ces fonds en euros à part (cantonnement légal), pour la plupart au sein d’un FRPS (fonds de retraite professionnelle supplémentaire) réduisant les exigences de solvabilité. D’où une gestion plus offensive, qui s’appuie aussi sur une plus grande durée de placement et des sorties limitées, l’épargne du PER étant bloquée jusqu’à la retraite (sauf cas précis). Bien sûr, comme pour les fonds en euros classiques de l’assurance-vie, les assureurs gestionnaires des PER profitent d’un environnement obligataire favorable dans cette période de forte collecte nette pour eux.Il faut toutefois relativiser la place du fonds en euros au sein des PER. Il n’est pas toujours présent, loin s’en faut, dans les grilles de gestion à horizon, certains gestionnaires l’utilisant pour sécuriser le capital, d’autres non. Et son poids reste très faible pour qui est à plus de dix ans de la retraite. En somme, son rendement est d’une importance relative, sauf pour les titulaires de PER très proches ou étant déjà à la retraite avec un capital sécurisé.

Fonds en euros atypiques : la pauseDans un marché de la pierre en retrait, les actifs en euros fortement adossés à de l’immobilier ne sont pas à la fête. Eux qui avaient longtemps affiché des rendements supérieurs aux fonds en euros classiques sont aujourd’hui au tapis.L’exemple phare vient du fonds Sécurité Pierre Euro, distribué par Primonial et géré par Suravenir, qui a servi un rendement nul en 2023. Les raisons ? La hausse des taux d’intérêt a entraîné une baisse de la valeur des actifs immobiliers (d’où des moins-values constatées). Et ce fonds, exposé à 62 % dans l’immobilier tertiaire, a subi de plein fouet la crise du secteur. Pour autant, Suravenir a annoncé un rendement minimum de 2 % net pour tous les porteurs du fonds à fin 2024, sachant que ce support est fermé à tout versement depuis 2021. Sur plusieurs années, ce fonds en euros reste toutefois plus rentable que les fonds en euros classiques. Plus généralement, les assureurs ont fermé le robinet des fonds en euros adossés à trop d’immobilier, notamment pour des raisons prudentielles. Mais c’est aussi le cas des fonds en euros à gestion très dynamique, dont les résultats sont peu mis en avant. Côté Spirica, Euro Allocation Long Terme 2 (fermé) a rapporté seulement 1,85 % (2 % pour la version 1), et Euro Sélection 2 un petit 1,50 %. Du côté d’Apicil, le fonds Euroflex, qui affiche une garantie de 96 %, est crédité de seulement 1 %, après 1,40 % en 2022 et 2021.Enfin, chez Primonial, le fonds Sécurité Target Euro, très porté sur les actions, a changé de nature l’an dernier. L’assureur Oradéa Vie a modifié la stratégie d’investissement « de façon pragmatique pour être identique à celle du fonds en euros classique ». Le résultat fut probant, avec 3,38 % nets affichés. Cette stratégie est, du reste, reconduite pour 2024.

« Il faut saisir la fenêtre des fonds obligataires datés sans tarder » Benoist Lombard, président de Maison Laplace (groupe Crystal), prend du recul sur la hausse des rendements des fonds en euros, pour mettre l’accent sur des solutions plus rémunératrices en 2024.

Benoist Lombard, président de Maison Laplace (groupe Crystal), prend du recul sur la hausse des rendements des fonds en euros, pour mettre l’accent sur des solutions plus rémunératrices en 2024.

Investissement Conseils : Comment analyser le rebond des fonds en euros en 2023 ?Benoist Lombard : La hausse des rendements était nécessaire dans un marché de l’épargne bancaire très concurrentiel. Les taux servis sont dans l’ensemble désormais compétitifs. De toute évidence, les assureurs auront pioché dans leurs réserves, tant dans leurs plus-values immobilières ou sur les actions, que dans leur provision pour participation aux bénéfices (PPB). C’est cohérent : les réserves sont là pour lisser la performance du fonds en euros dans le temps. Il faudra toutefois observer précisément les niveaux de ces matelas protecteurs à fin 2023 pour voir comment se situent les assureurs sur ce point. Reste que cette hausse des rendements n’est pas homogène, puisqu’on constate une grande disparité des taux servis sur le marché. Les contrats associatifs, qui avaient peu de réserves, ont logiquement souffert l’an dernier et, sauf surprise, vont avoir du mal à suivre le train. Plus dérangeant, certaines compagnies de premier rang n’ont pas joué le jeu de la hausse, en affichant un taux de base très faible. Les stratégies sont donc assez disparates sur le marché. Pour autant, tous les assureurs veulent aujourd’hui collecter sur leur fonds en euros pour acheter du papier obligataire rentable, qui nourrira les rendements futurs. A cet effet, ils multiplient les opérations de bonus sur le rendement avec des conditions d’investissement dans les unités de compte, avec des règles parfois très tortueuses.

Dans ce contexte haussier, faut-il miser sur les fonds en euros en 2024 ?Non, il y a mieux à faire ! Sans conteste, le fonds en euros a sa place dans un portefeuille, mais il faut l’utiliser pour ce qu’il est, à savoir un support garanti dont le rendement est lissé dans le temps. Son poids doit donc être limité, et sur des horizons de huit ans ou plus, il faut l’éviter puisqu’il ne protège pas de l’inflation. Actuellement, vous pouvez obtenir une meilleure rémunération, de l’ordre de 5, avec un portefeuille de fonds obligataires datés. Le risque de défaut y est relativement très faible et ces fonds sont pilotés par des gérants de qualité comme Ofi Invest, Carmignac, La Française, Tikehau, etc. De la sorte, l’épargnant participe aussi au financement des entreprises. Attention, il faut saisir cette fenêtre de tir sans tarder, avant que les taux obligataires ne baissent, ce qui est inéluctable, peut-être dès la fin du premier semestre 2024. Avec un fonds obligataire daté, les épargnants cristallisent un rendement élevé, c’est une aubaine. D’autres alternatives au fonds en euros sont également accessibles aux épargnants, avec un niveau de risque bas, comme les fonds monétaires ou des produits structurés. En somme, il faut être à l’affût des opportunités et inviter chacun à la diversification vers les marchés actions et immobiliers dès lors que l’horizon de placement est assez long.